Megenyhült a Richter kritikusa, magasabbra várja az árfolyamot

A Wood & Company csaknem 3000 forinttal megemelte a gyógyszergyártó részvényeinek célárát, de továbbra is tartásra ajánlja őket.

Jócskán megemelte a Richter részvényeire vonatkozó egyéves árfolyam-várakozását szerdán a Wood & Company. A prágai központú brókerház 5788-ról 8783 forintra húzta fel a célárat, ami 12 százalékos hozammal kecsegtet a jelenlegi szintről.

Az ajánlás a közel 3000 forintos árfolyam-módosítás mellett is maradt a tartás.

A Refinitiv adatbázisában szereplő konszenzusos célár ezzel már 9645 forint, ami 24 százalékos felértékelődési lehetőséget mutat a gyógyszergyártó cég részvényárfolyamában. A társaságot követő hét bankház közül hatan vételt, a Wood pedig egyedüliként tartást javasol.

Szeptember végén az Erste és a KBC is felülvizsgálta a magyar blue chip kilátásait, összességében optimista várakozásokat megfogalmazva.

Az osztrák pénzintézet ugyan a korábbi 9350 forintról 8820-ra mérsékelte a célárfolyamot, ezzel együtt az idei és a jövő évi eredményvárakozását is megemelte, ugyanis a gyenge forint és egyszeri kifizetések is támogatják a társaság tevékenységét.

A KBC hasonló megfontolásból 9900 forinton állapította meg a Richter-részvény fair értékét, 35-40 százalékkal a piaci ár felett. A belga hátterű befektetési szolgáltató különösen az amerikai piacon vár dinamikus növekedést a Vraylar nevű gyógyszer értékesítésén keresztül. A csúcskészítmény (a Vraylar, a nem amerikai piacokon Reagila nevű gyógyszer) önmagában 5200 forintot tesz hozzá a részvény értékéhez.

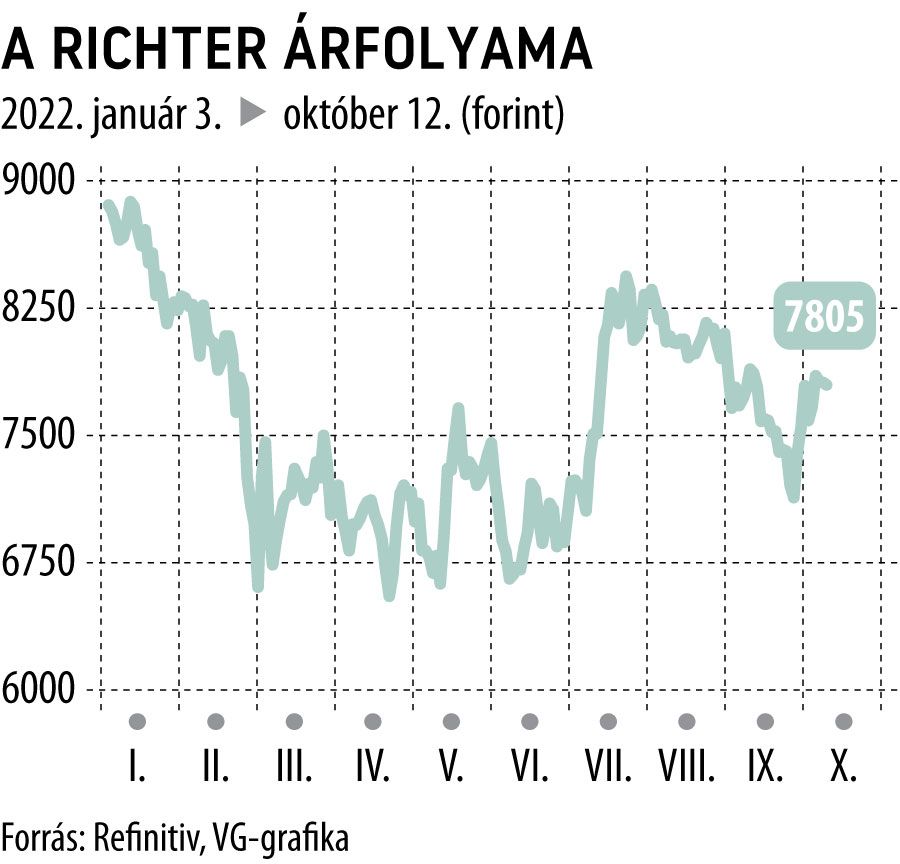

A Richter kurzusa idén 10 százalékkal került lejjebb, de még ezzel is jóval ütésállóbbnak bizonyult, mint a magyar piac egészét reprezentáló BUX index. Az utóbbi már csaknem 24 százalékos esést szenvedett el az ukrajnai háború, a magas infláció, a megugró energiaárak és az egyre borúsabb gazdasági kilátások következtében.