Küzdelem az infláció ellen – lehetőségek a kötvénypiacon

A pozitív reálhozamot kínáló eszközök utáni hajsza közepette nézzük meg röviden, milyen lehetőségeket nyújt a kötvénypiac. Ez természetesen nem minősül befektetési ajánlásnak vagy befektetésre való ösztönzésnek – kizárólag edukációs célt szolgál. Az inflációs várakozások és ezzel együtt a kamatpályák az Egyesült Államokban, Európában és itthon is emelkedtek az év nagy részében. November 10-én az Egyesült Államokból érkezett inflációs adatok óta viszont egyre több elemzés szól a pénzromlás tetőzéséről, ami rég nem látott mozgást okozott a kötvénypiacokon.

Itthon az elemzők 14-15 százalék körüli pénzromlásra számítanak az idén és jövőre is. Az álláspontjuk szerint 2024-ben térhet vissza az infláció a jegybanki toleranciasávba.

Rövid távon tehát nagyon nehéz olyan eszközt találni, amely megfelelő likviditás és kockázat mellett pozitív reálhozammal kecsegtethet. Az éven belüli diszkontkincstárjegyek vagy az egy-két éves államkötvények is az inflációs várakozások alatti hozamon forognak.

Kicsit hosszabb távra tekintve már sokkal izgalmasabb a hazai kötvénypiac.

Ha az infláció az elemzői várakozásoknak megfelelően meredeken visszaesik a jövő év kezdetétől, akkor az 5 év feletti szegmensben jó lehetőségek találhatók. Az időzítés viszont nagyon nem mindegy. Például a 32/A elnevezésű 10 éves magyar állampapír hozama januárban még 4,5 százalék környékén volt, októberben viszont bőven 10 fölé ment. Ez árfolyamban 40 százalékos esés.

Aki a nem megfelelő időpontban szállt be, az jelentős árfolyamveszteséget szenvedhetett el.

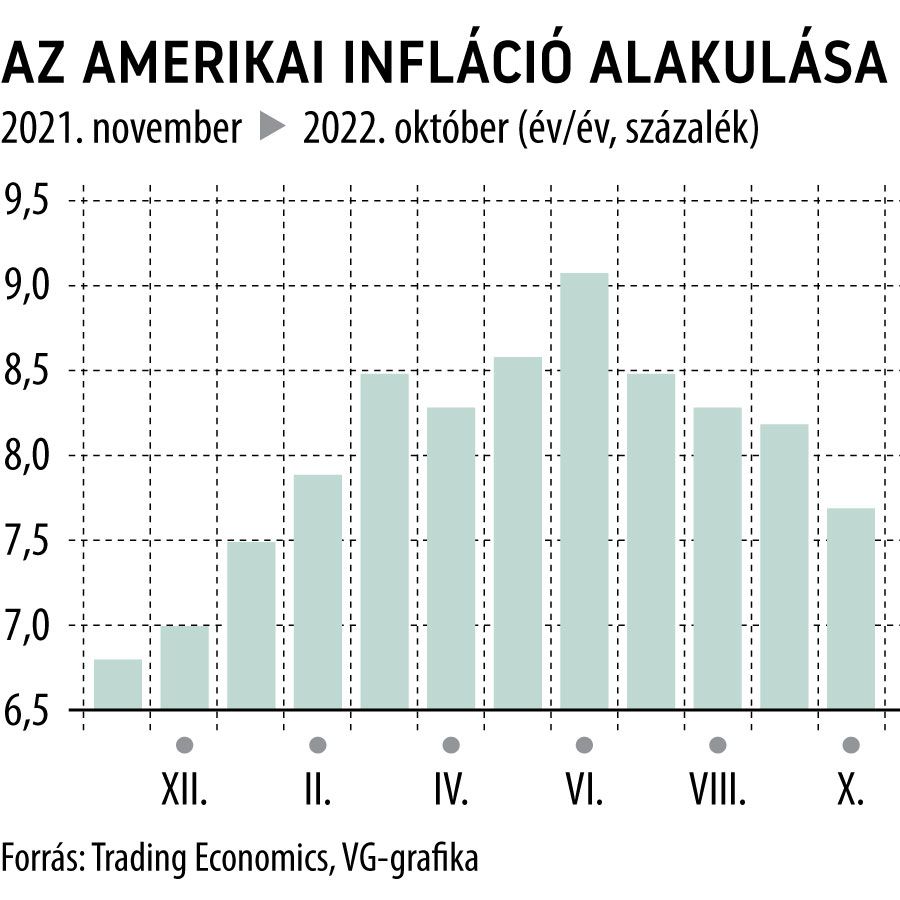

Nehezebb helyzetben vannak, akik devizában szeretnének rövid távon értékálló befektetést találni, mert mind euróban, mind dollárban jelentős kockázatot kell vállalniuk. Hosszabb távon gondolkodva ugyanakkor már lehet esélyünk arra, hogy a megtakarításaik vásárlóerejét megőrizzék, mivel a Fed, illetve az EKB is az infláció gyors visszaesésére számít 2023 második felétől.

Újra tapasztalható, hogy

a régiós kibocsátók devizakötvényei jelentős hozamfelárral forognak a nyugati kibocsátókkal szemben.

2021-ben egy 5 éves német államkötvény hozama kevesebb mint 1 százalékkal volt alacsonyabb egy hasonló lejáratú régiós államkötvényénél és a jobb besorolású régiós vállalati kötvények is hasonlóan alacsony hozammal forogtak.

Jelenleg ez a hozamkülönbség 2,5–3,5 százalék is lehet. Ennek köszönhetően a jegybankok várakozásai alapján joggal reménykedhetünk pozitív reálhozamban már 3–5 éves időtávon is. Összességében elmondható, hogy megfelelő időzítéssel és időtávval a kötvénybefektetésekkel sikeresen felvehetjük a harcot a rekordmagas inflációval szemben

Jelen anyag a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával