Hajtóműüzletága röpíti idén a GE-t

Főleg repülőgép-hajtóműveket gyártó részlege teljesítményének köszönhetően a General Electric (GE) egy részvényre jutó korrigált nettó nyeresége (EPS) a tavalyi 77 centről idén kerek 2 dollárra nőhet – közölte a konszern kedden, negyedik negyedéves gyorsjelentése bemutatásakor.

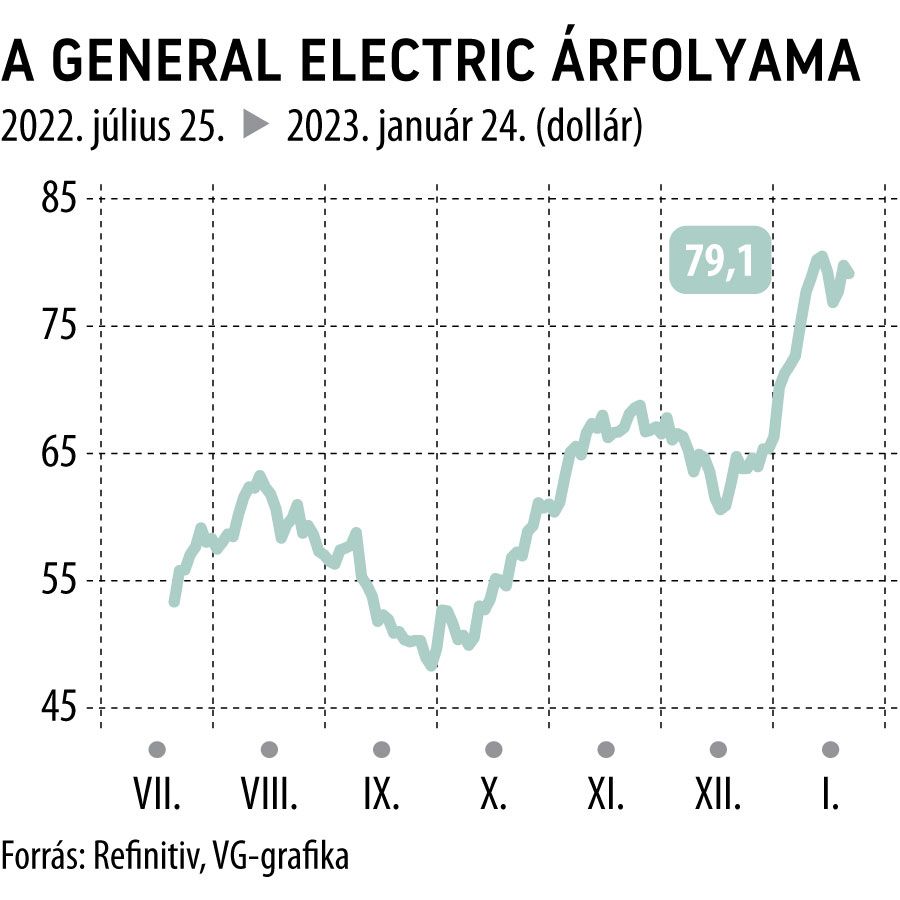

A GE részvényárfolyama azonban az amerikai tőzsdenyitás utáni órában mégis 1,8 százalékkal, 78,4 dollár alá esett, mivel a Bloomberg szerint a céget követő elemzők legalább 2,37 dolláros EPS-re számítanak. A várható elmaradásban az ikonikus vállalat megújuló energiával foglalkozó üzletágának elhúzódó problémái lehetnek a ludasok.

A szabad cash flow 3,4 és 4,2 milliárd dollár között lesz, miközben az értékesítés is emelkedik.

Larry Culp vezérigazgató a recessziós környezetben előre jelzett bővülést a megemelkedett rendelésállománnyal, az utazások megélénkülésével, valamint azzal magyarázta, hogy immár a szolgáltatások teszik ki a vállalat bevételeinek több mint felét.

Készen állunk 2023-ra. Sokan a recesszióról panaszkodnak majd, mi viszont a növekedésről fogunk beszámolni

– emelte ki.

Mint ismert, az idei év lesz az első, amikor a 130 éves GE már az ebben a hónapban leválasztott egészségügyi részlege nélkül gazdálkodik. A cég által elfogadott terv szerinti feldarabolás következő lépéseként jövőre energiaipari egységeit is külön cégbe szervezik, úgyhogy

végül csupán a hajtóműgyártás marad a vállalatban.

A 2024-től GE Vernova néven önállósuló energetikai üzletág egyébként idén előreláthatóan veszteséges lesz, mivel a GE folytatja a fejlesztéseket a megújuló energiával foglalkozó egységnél – mutatott rá közleményében menedzsment.

Eközben a GE Aerospace akár 5,7 milliárd dolláros működési nyereséget is elérhet év végére, mivel a védelmi ipari megrendelések „tetemes profitnövekedést” hozhatnak.

A GE gyorsjelentése összességében megfelelt a várakozásoknak, ám a hajtómű- és gázturbinaszegmens erős eredményeit a megújulókkal foglalkozó üzletág lerontotta

– írta jegyzetében Nigel Coe, a Wolfe Research elemzője.

A befektetők által árgus szemmel figyelt szabad cash flow a negyedik negyedévben a 4 milliárd dolláros elemzői konszenzust 290 millió dollárral haladta meg. A korrigált nettó eredmény 1,24 dollár volt részvényenként, míg a Wall Street mindössze 1,16 dollárt várt. A repülési üzletág nyeresége 18 százalékkal, 1,4 milliárd dollárra ugrott az előző év azonos időszakához mérten.

A szélturbinagyártás viszont 454 millió dolláros üzemi veszteséget hozott össze a megújulóenergia-üzletágban.

A vállalat jövőre mindenképpen nyereségessé tenné a divíziót, ezért totális átszervezést, azon belül munkahelyek leépítését tervezi.

A cég az év utolsó három hónapjában 6,4 milliárd dollárral csökkentette adósságát, amivel a 2018 óta visszafizetett tartozásainak összege 100 milliárd dollárra emelkedett.