A forint gyengülésére ébred, aki dollárerősödésre fekszik – és este megszólal a Fed

Szűk sávba szorult a forint az amerikai jegybank szerepét betöltő Federal Reserve szerda esti döntése előtt, röviddel délelőtt 11 órát megelőzően 390,05 környékén forgott az euró ellenében. Tovatűnt a múlt heti élénk volatilitás. A forint erős oldalán a 389-es Fibonacci-szint támasztja a jegyzést. Míg a gyenge oldalon 392 közelében egy csökkenő ék alakzat alsó szára húzódik és képez rövid távú ellenállást 392-nél. Ez egy megtévesztő technikai formáció, mert nem az eső trendre utal, épp ellenkezőleg, az emelkedő trendbe ékelődik be egy átmeneti csökkenő csatorna. Vagyis a kereskedés beszűkülése közeli kitörésre utalhat, ami a jelek alapján inkább a forint gyenge oldalán sanszos. Erre utal az is, hogy szinte minden dolláros devizapár grafikonján dollárvételi szignálok villognak. Márpedig a tőzsdei tapasztalat szerint aki dollár erősödésre fekszik, forintgyengülésre ébred. Ám az is régi brókermegfigyelés, hogy minél valószínűbb valami, annál gyanúsabb. Pláne, hogy Jerome Powell Fed-elnök szerda este percek alatt átrajzolhatja az összképet. És amennyiben kirúgja a sámlit a dollár alól, akkor a forint izomból letörheti a támaszt, ami 382-ig nyitna ablakot az euróval szembeni erősödésnek. Szerdán délelőtt szinte kereken 390 forintot kellett adni egy euróért.

Bár kamatdöntő ülést tart a Fed, furcsamód a kamatdöntés senkit sem érdekel. Az elemzők és a befektetők már elkönyvelték a 25 bázispontos emelést. Ráadásul most makrogazdasági előrejelzést és kamatcélokat ábrázoló Dot Plot-ábrát sem ad ki a Fed.

Annál izgalmasabb az amerikai kamatpálya íve.

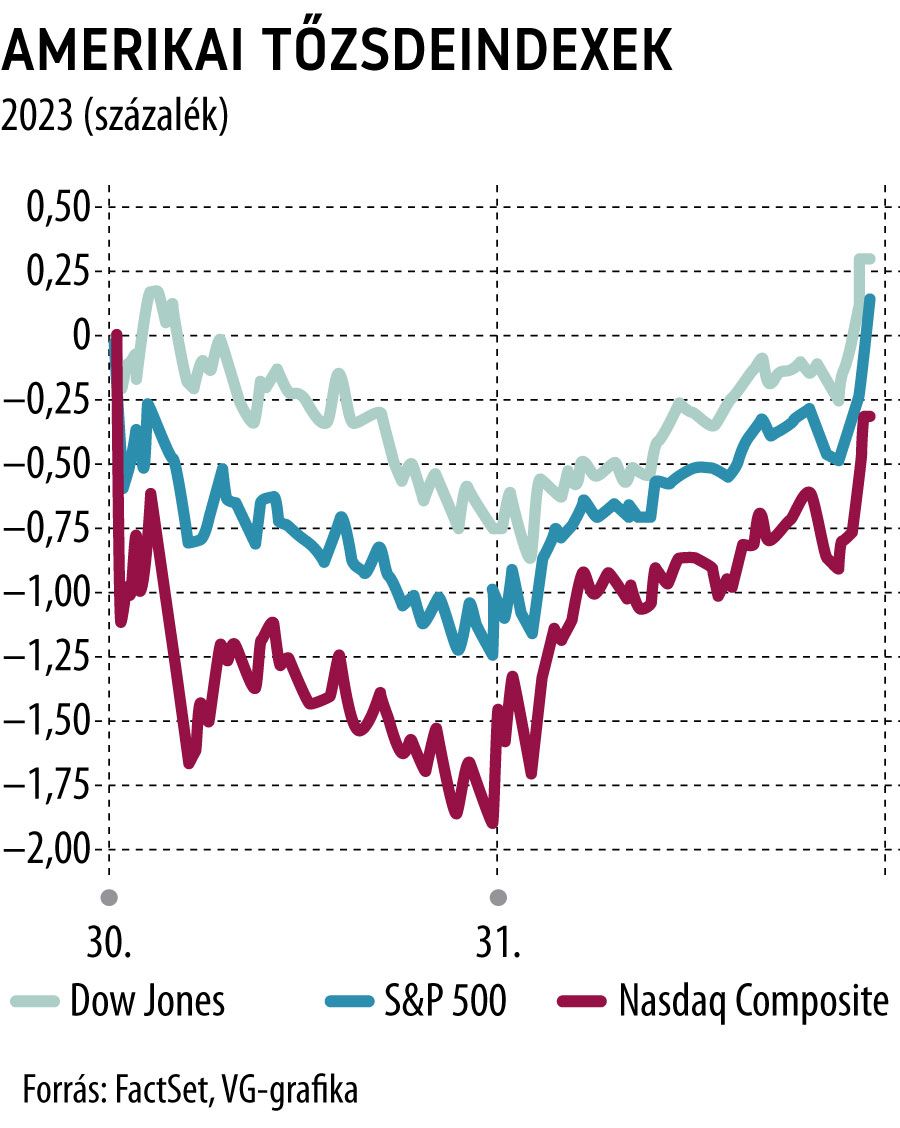

Az elmúlt hónapokban szakadékká szélesedett a befektetők és a jegybankárok közti törésvonal. A piacok már a közeli kamatcsökkentést árazzák, legalábbis erre utal a januári hurráoptimista hangulat. A széles piacot leképező S&P 500 index több mint 4 százalékot emelkedett, míg a technológiai fókuszú

Nasdaq Composite két évtizede nem nyitotta ilyen kirobbanóan az évet.

Januárban 11 százalékot erősödött, ennél nagyobb első havi emelkedést utoljára 2001-ben mértek, amikor 12 százalékot futott a techindex. De a 10 éves amerikai államkötvény referenciahozama 35 bázispontot zuhant. A kötvények hozama és árfolyama ellentétesen mozog.

A piaci optimizmust az infláció mérséklődése táplálja. Ami nem hatotta meg a jegybankárokat, akik a túlfűtött munkerőpiacra hivatkoznak.

A jegybank céljaival ellentétes a részvénypiaci rali és a kötvények árfolyam-emelkedése,

mert magasabb eszközárak mellett a kamattetőt is feljebb kell tolni. A Fed attól tart, hogy ha nem tudják lassítani a gazdaságot az emelkedő finanszírozási költségekkel és csökkenő részvényárakkal, akkor sikertelen lesz az infláció elleni küzdelem.

Powell nyilván megpróbálja megdumálni a piacot,

hogy tartós lesz a magas kamatszint. Ha nem hisznek neki, akkor dollárgyengülés indulhat, ami erősítheti a forintot. De ha igen, akkor forintgyengülés kezdődhet. De ez nem feltétlen lesz tartós, mert hamar kifulladhat a dollár, a technikai képe ugyanis nem mutat erős trendet.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak