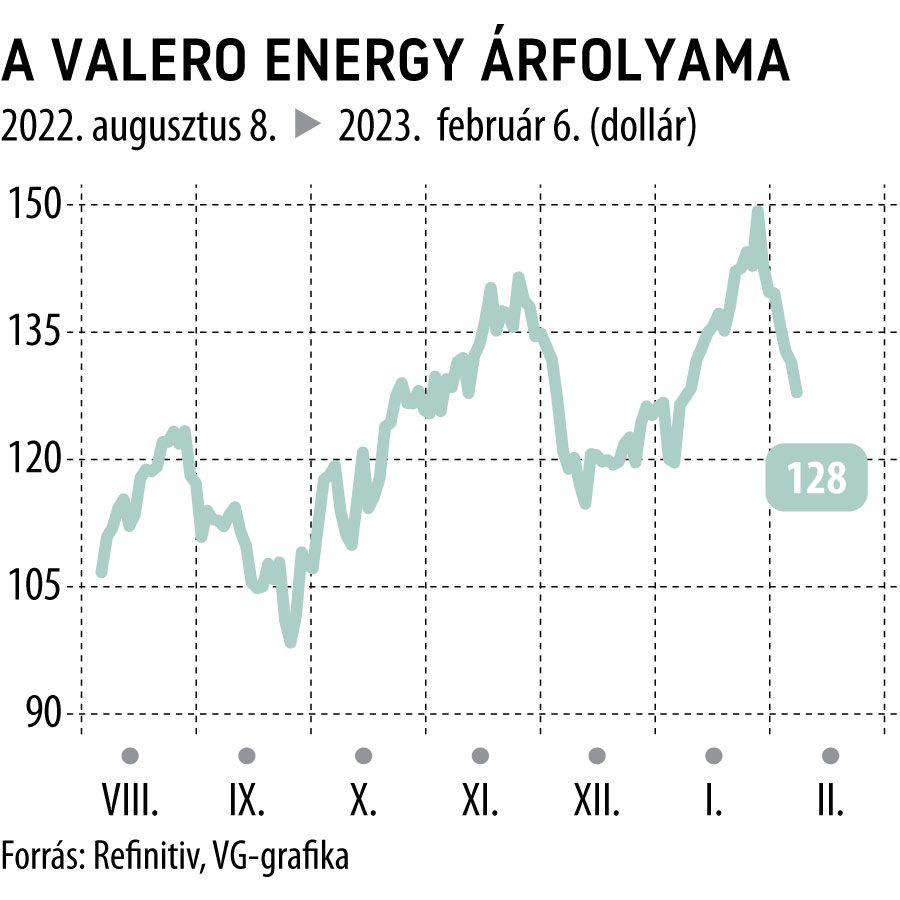

Jó üzlet lehet a Valero Energy

A tavalyi év az energiaszektor számára minden szempontból kedvező volt, a nagy kérdés, hogy az idén hogyan alakul a teljesítmény. Elképzelhető, hogy 2023-ban már nem az energiaszektor fogja a legkiemelkedőbb teljesítményt nyújtani, azonban nem feltétlenül kell elfelejteniük az ágazatot a befektetőknek.

Az olajárak visszaesése már kevésbé kedvező a kitermelésben érdekelt cégeknek, bár a jelenlegi WTI- és Brent-árfolyamok (75-82 dollár körüli szintek) mellett még mindig nyereségesen működnek. Emellett a főleg downstream fókuszú cégeknél a fundamentumok kedvezőnek tűnnek a téli időszakban is.

A finomítói marzsok továbbra is relatív magas szinten vannak többéves összehasonlításban,

így a dowsntream fókuszú cégekre – köztük például a Valero Energyre – érdemes lehet odafigyelniük a befektetőknek. A Valero Energy az Egyesült Államokban, Kanadában, valamint az Egyesült Királyságban összesen 15 olajfinomítóval és naponta 3,2 millió hordó körüli kapacitással rendelkezik, ez a nagy amerikai integrált olajcégek mellett azért szintén erős kapacitásnak számít.

A tavalyi év rekordprofitja egyáltalán nem volt meglepő a negyedik negyedéves gyorsjelentési szezon eredményeit vizsgálva. Ha a Valero Energy eredményeit nézzük, a tavalyi évben több mint 29 dolláros EPS-t ért el, miközben 2021-ben még csak 2,27 dolláros volt az EPS-e. Ehhez a tavalyi év első felében elszálló finomítói marzsok is kellettek. Ezek magas volumene mellett az amerikai dízel-, valamint benzinkészletszintek még mindig alacsonyan vannak, összehasonlítva a 2018–2019-re jellemzőkkel. A benzinkészletek az elmúlt időszakban emelkedtek, így a finomítói marzsok visszaestek, de így is az ötéves átlagos sáv tetején tartózkodnak. A dízel- és fűtőolaj-finomítói marzsok viszont két-háromszoros szinten járnak a megelőző öt év átlagához képest, ebben persze részben szezonális hatások is szerepet játszanak.

A kedvező külső környezet alapján pedig a következő évekre is 15-20 dollár körüli EPS várható a Valero Energy esetében, így bőven maradhat tér a további magas osztalékfizetésre.

A kiemelkedő év után a részvényesi juttatások is növekednek, a negyedéves osztalék mértékét a vállalat 1,02 dollárra emelte részvényenként, ezzel pedig az éves osztalékmérték részvényenként 4,08 dollárra nőhet. A jelenlegi árfolyammal számolva tehát 3 százalék körüli osztalékhozam adódik.