A digitális jegybankpénzek 2026-ban: sok ígéret, kevés eredmény?

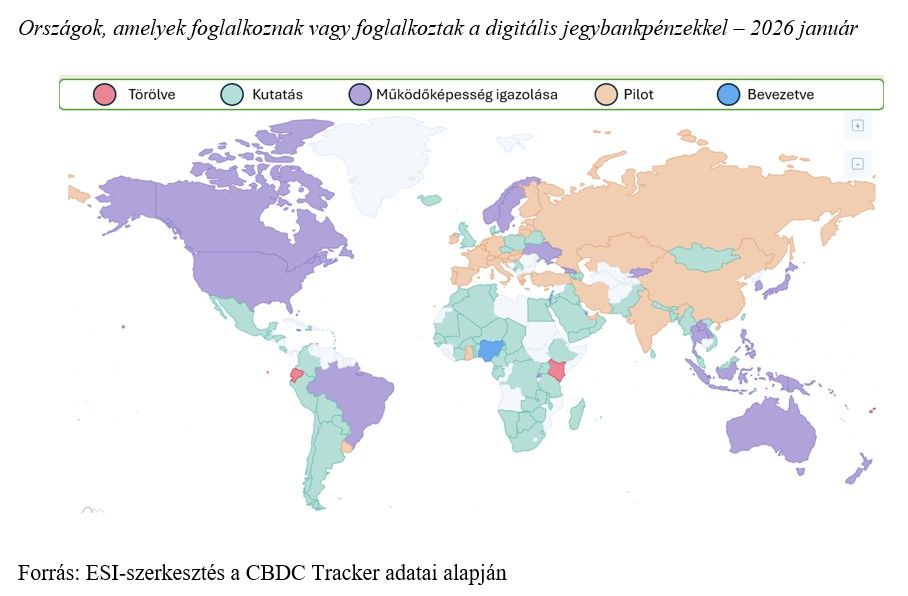

A technológia fejlődésével azonban az utóbbi években az is lehetővé vált, hogy a jegybank nagy mennyiségű számlát kezeljen, és digitális jegybankpénzt (CBDC-t) vezessen be. Jelenleg 137 központi bank – a globális GDP 98 százalékát képviselve – foglalkozik CBDC-k kutatásával, és 58 százalékuk tervezi, rövid vagy középtávon, lakossági CBDC kibocsátását. Számos központi bank elindított már kísérleti projekteket, azonban teljes körűen bevezetett, általános hozzáférésű CBDC jelenleg csak három országban létezik.

A CBDC globális fejlődése és nemzetközi példák

A digitális jegybankpénzek kutatása leginkább a 2020-as években indult be: 2020 májusában még csak 35 jegybank vizsgálta a digitális jegybankpénzeket a mostani 137-hez képest. Ezek alapján úgy tűnhet, hogy a CBDC az utóbbi évek innovációja, azonban már az 1990-es években is voltak próbálkozások: 1992-ben a Finn Nemzeti Bank elindította az Avant intelligenskártyát, amely gyakorlatilag a világ első digitális jegybankpénzének tekinthető, jóllehet működése technológiailag eltért a mai értelemben vett CBDC-ktől: egy fizikai kártyára épült, kísérleti jellegű elektronikus pénzrendszer volt, míg a mai CBDC-k teljesen digitálisak. Az Avant aztán a 2000-es évek elején főként logisztikai nehézségek, és az alacsony lakossági igény hatására megszűnt, és egészen néhány évvel ezelőttig nem volt elég meggyőző érv a jegybankok számára a CBDC bevezetésének vizsgálatára, azonban a közelmúltban adottá váltak azok a gazdasági, társadalmi és technológiai feltételek, amelyek a CBDC-k széles körű jegybanki vizsgálatát és gyakorlati megvalósítását indokolttá tették.

A jelenleg is CBDC-t működtető jegybankok közül elsőként a Bahamai Nemzeti Bank vezette be a Sand Dollart, amely a világ első általános hozzáférésű digitális jegybankpénzének számít. A Sand Dollar megjelenéstől kezdve minden bahamai állampolgár számára elérhetővé vált, míg a kereskedelmi bankrendszerrel való integráció fokozatosan valósult meg. 2024-ben a Bahamai Nemzeti Bank arról számolt be, hogy a forgalomban lévő Sand Dollar összértéke 2,1 millió amerikai dollárnak felel meg, és körülbelül 120 000 lakossági digitális pénztárca volt ekkor használatban. A bahamai digitális valuta elsődleges célja az volt, hogy a több mint 30 lakott szigeten élő, banki szolgáltatásokkal alig ellátott lakosságot is elérjék. Emellett még Jamaica és Nigéria vezette be saját digitális jegybankpénzét: a Jamaicai Nemzeti Banknak az elsődleges célja a készpénzhasználattal járó tárolási és kezelési költségek csökkentése volt, és várhatóan a JAM-DEX (a jamaicai CBDC) bevezetése évente akár több millió dollár megtakarítást eredményez. Nigéria 2021-ben indította el az eNairát, melyből hárommilliárdot bocsátott ki a Nigériai Nemzeti Bank. Az eNaira azonban nem aratott nagy sikert: elfogadottsága 2022-ben mindössze 0,5 százalék volt, amelyet később 6 százalékra sikerült növelni, ugyanakkor a Nemzetközi Valutaalap (IMF) 2023 májusában közzétett értékelése szerint a kibocsátott digitális pénztárcák 98,5 százaléka inaktív maradt. A program intézményi megítélését tovább árnyalja, hogy a Nigériai Nemzeti Bank elnökét később korrupciós vádak alapján letartóztatták.

A digitális euró

Az Európai Uniónak a fizetési szolgáltatások terén hatalmas kitettsége van más országokkal és magánszereplőkkel szemben: az euróövezeten belül történő kártyás tranzakciók kétharmadát nem európai vállalatok dolgozzák fel, valamint 13 euróövezeti ország teljes mértékben nemzetközi kártyarendszerekre vagy mobilmegoldásokra támaszkodik a bolti fizetések során. Ezek a megoldások sokszor nem fedik le a társadalom perifériára szorult rétegeit, és nem garantált, hogy minden körülmény között – például válsághelyzetek idején – megbízhatóan működnek. Emellett jelentősen csökken a készpénzhasználat is: 2024-ben mindössze a mindennapi fizetések 24 százalékát tette ki az euróövezetben.

Ezek a tendenciák Európa fizetési infrastruktúráját külső kockázatoknak teszik ki, és korlátozzák az EU stratégiai autonómiáját, többek között ezért is döntött az Európai Központi Bank (EKB) a digitális euró vizsgálata mellett. A vizsgálati szakasz 2021 és 2023 között zajlott, ezt követte a 2023 novemberében elindított előkészítési szakasz, amely 2025 októberéig tartott. A jelenlegi fázis a technológiai és működési felkészültség biztosítására összpontosít. Amennyiben a szükséges jogszabályi keret 2026 folyamán hatályba lép, 2027-ben pilotprogram indulhat, és az euróövezet 2029-re technikailag felkészülhet a digitális euró első kibocsátására.

Kína és az Egyesült Államok

Jelentősen nagyobb sebességgel halad Kína a CBDC adaptálása felé vezető úton, ugyanis a Kínai Nemzeti Bank már 2014-ben elkezdte kutatni a digitális jegybankpénzt, 2016-ban már prototípusokat alakítottak, 2019-ben pedig elindultak az első pilotprogramok. A digitális jüan (e-CNY) jelenlegi nemzetköziesítési törekvései egybeesnek az Egy Övezet Egy Út kezdeményezéssel, annak céljából, hogy versenybe szállhassanak a dollárral, mint a nemzetközi elszámolások fő valutájával. Jelenleg az e-CNY a világ legnagyobb, élesben működő CBDC-kísérlete; 2025. november végéig több mint 3,4 milliárd tranzakciót dolgozott fel, összesen mintegy 16,7 billió jüan értékben (~2,3 billió amerikai dollár), ami 2023-hoz képest 800 százalékos növekedést jelent.

Az Egyesült Államok megközelítése ugyanakkor különbözik a legtöbb országétól: magánszereplők által létrehozott és irányított, úgynevezett stablecoinok terjesztik ki a dolláralapú rendszer hatókörét . A stablecoin egy olyan kriptovaluta, amelynek értéke egy stabil eszközhöz, például valutákhoz, aranyhoz vagy más pénzügyi eszközhöz van kötve. Ezáltal a hagyományos kriptodevizákhoz képest kevésbé volatilisek. Legtöbb esetben dollárban denominált eszközökkel vannak fedezve, és az Egyesült Államok szabályozási kereteibe ágyazódnak, így terjeszkedésük a dolláralapú rendszert erősíti. A legnagyobb stablecoin jelenleg a Tether, melynek piaci kapitalizációja 2026 januárjában meghaladta a 186 milliárd amerikai dollárt.

Felhasználói szempontból a stablecoinok nagyobb távolságot kínálnak a közvetlen állami kontrolltól, ugyanakkor erősen függenek a magánkibocsátó hitelességétől és átláthatóságától. Ezzel szemben a digitális jegybankpénzek a nagyobb jogbiztonság és szabályozói háttérért cserébe, jóval szorosabb állami felügyelet alatt működnek. Mivel a CBDC és a stablecoin hasonló fizetési és elszámolási funkciókat képes ellátni, a két technológia egymás funkcionális versenytársává válhat.

Következtetés

A digitális jegybankpénz teljes körű bevezetése mellett elsősorban azok az országok döntöttek, ahol alacsony a pénzügyi szolgáltatásokhoz való hozzáférés, és a digitális valutával ez érdemben javítható. Ezzel szemben a kínai digitális jüan mögött egyértelműen stratégiai megfontolások rejlenek, melyet jól mutatnak az e-CNY nemzetköziesítési törekvései. A kínai fölény abban is jól tetten érhető, hogy Kína már 2019-ben rendelkezett a digitális jüan pilotprogramjával, ezzel szemben a digitális euró még csak most ért az előkészítési szakasz végére, és jó esetben 2029-re várható a bevezetés. Az egymással versengő digitális valuták közötti verseny elsősorban tehát nem technológiai, hanem intézményi jellegű lesz.