Valódi mérföldkő, vagy látszatintézkedés a kínai tőzsdei reform?

Megkönnyíti a sencseni és sanghaji tőzsdére lépést a kínai szabályozó hatóság (CSRC) a hazai vállalatok számára. Eddig szabályozási felülvizsgálatok és hatósági jóváhagyások sorozata fékezte a részvények parkettre vezetését. Az új IPO-szabályok regisztrációs rendszert vezetnek be, és a szabályozó csak a társaságok közzétételének teljességét, valamint a főbb megfelelési vagy jogi kérdéseket ellenőrzi, ami gyorsabb előjegyzési folyamatot eredményez. Ez azt is jelenti, hogy az eddig állami hivatalnokok által végzett cégátvilágítási munka nagy részét a jövőben a tőzsdei apparátusok végzik.

Nem igazi újdonság Kínában az IPO-regisztráció, mert két technológiai fókuszú, Nasdaq stílusú szűkebb piacon, a sanghaji STAR és a sencseni ChiNext platformon már évek óta használják a szisztémát. A CSRC szerint

a regisztrációs rendszer kiállta a piac próbáját.

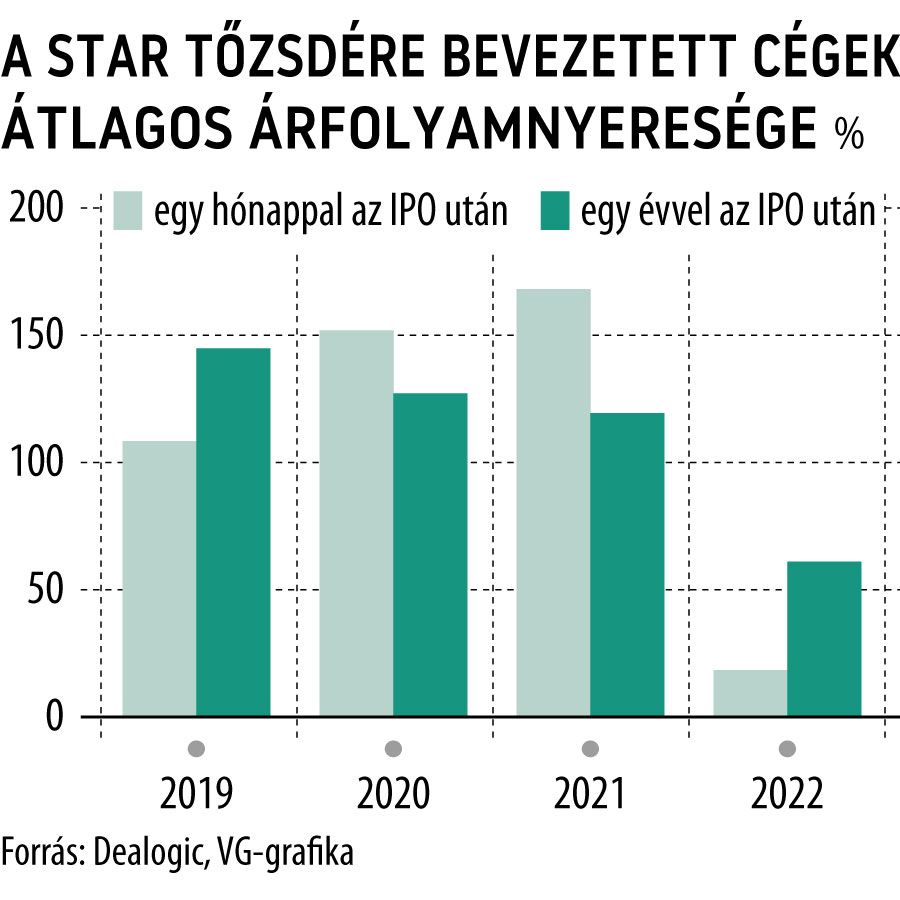

Tavaly a kínai vállalatok a STAR piacon 37 milliárd dollárnak megfelelő tőkét vontak be elsődleges részvénykibocsátással (IPO), míg a sanghaji és a sencseni tőzsde főpiacainak IPO-aktivitása együttesen is csak 21 milliárd dollárnyi jüant vonzott a parkettre. Az is szembeötlő, hogy a STAR piac vállalatai átlagosan a múltbeli nyereség 49-szeresén forognak, szemben a sanghaji széles piaci index 14-szeres szorzójával.

Nemcsak a könnyített tőzsdére lépés miatt vonzó a kibocsátóknak a STAR piac. Az is fontos különbség, hogy

amíg a pekingi „főtáblán” 10 százalékos napi kereskedési limit fékezi a habzást, addig a STAR piacon az első 5 kereskedési napon nincs limit.

Továbbá az új szabályok szerint a frissen tőzsdére vezetett részvények azonnal kölcsönözhetők, és a tőkeáttétes kereskedésnek sincs akadálya.

Derűlátóan nyilatkozott Ade Chen, a Guangdong Fund Investment ügyvezetője, aki arra számít, hogy felgyorsulnak a tőzsdére lépések, az egészséges társaságok gyorsabban növekednek, a zombirészvények pedig kiszorulnak a parkettről. Szerinte nagy előrelépés, hogy az új rendszert bevezetik a sanghaji és a sencseni tőzsde mainstream piacaira is.

Bár a kínai állami média és a pekingi vezetők is mérföldkőként tekintenek az új szabályozásra, a befektetési bankárok korántsem ennyire egyöntetűen optimisták. Terence Lin, a TRSD Capital befektetési butikbank partnere, aki kínai vállalatokat segít az amerikai tőzsdékre, arra hívta fel a figyelmet, hogy a pekingi mechanizmus szerint a kormány szabja meg a tőzsdei bevezetések irányát, és

a jelentkezőket politikai alapon szűrik.

Már a regisztrációs rendszer kísérleti fázisában is 30 cég állította le a bevezetés folyamatát a tőzsdék által végzett hosszadalmas átvilágítás alatt, és több százra tehető azon vállalatok száma, amelyek elhalasztották az IPO-terveik megvalósítását.

Egy nagy kínai brókercég névtelenséget kérő munkatársa azt mondta a Reuters tudósítójának, hogy az új kínai tőzsdei bevezetési rendszer csak formai szempontból lett regisztrációalapú, lényegében még mindig kormányzati jóváhagyást igényel a parkettre lépés.

A pekingi vezetés felemás hozzáállása azzal magyarázható, hogy miközben Hszi Csin-ping elnök támogatja a technológiai szektor fejlesztését az Egyesült Államokkal folytatott gazdasági versenyfutás jegyében, ugyanakkor, mint afféle kommunista káder, irtózik a piaci volatilitástól.

Az is az IPO-reform mellett szólt, hogy

már 800 vállalat áll sorban a tőzsdei bevezetésre várva.

A szabályozó hatóságok kapacitását nyilvánvalóan meghaladja az adminisztratív feladat nagysága. Ennek jó részét most delegálhatják a tőzsdéknek. Persze az sem mellékes, hogy a CSRC egyértelművé tette: a reform megerősíti a Kínai Kommunista Párt vezető szerepét a tőkepiacokon, és a piaci erőket a kormányzati szerepekkel kombinálja.

Ahogy egy kínai brókercég befektetési bankára fogalmazott: egyrészt az új IPO-mechanizmus vállalatok szélesebb köre előtt nyitja meg a kaput, másrészt egyre szigorúbb a szabályozás, ami ellentmond a reform eredeti céljának.

Az a korlát is megvan, hogy

Peking olyan stratégiai ágazatokba irányítja a pénzt, mint a félvezetők vagy a mesterséges intelligencia.

Emellett akadályozza más ágazatok – köztük az élelmiszer- és italgyártás, a háztartási gépek, az oktatás – tőkefinanszírozását. A regisztrációs rendszer ellenére az egykor svájci, most már kínai tulajdonú agrárvegyipari és vetőmagtermelő óriás, a Syngenta 2021 óta várja hiába, hogy beléphessen a STAR piacra.