Maradtak kockázatok, de még mindig olcsók a Magyar Telekom részvényei

A szektort érintő különadók, az országkockázat, a javadalmazási politika kritikája, valamint a Deutsche Telekom jelentős többségi tulajdona is visszafoghatja az Equilor szerint a Magyar Telekom részvényeinek további erősödését.

A Magyar Telekom részvényeinek október végén megkezdődött ralija ellenére – melynek során az árfolyam 280 forintról egészen 390 forint környékéig emelkedett, a negyedik negyedéves gyorsjelentés közzétételét követően rövid időre még a 400 forintos lélektani határ fölé is bekukkantva – a hazai papírt még mindig olcsóbban árazza a piac, mint a régiós versenytársakat – mondta a VG-nek Józsa Bence, az Equilor Befektetési Zrt. részvényelemzője.

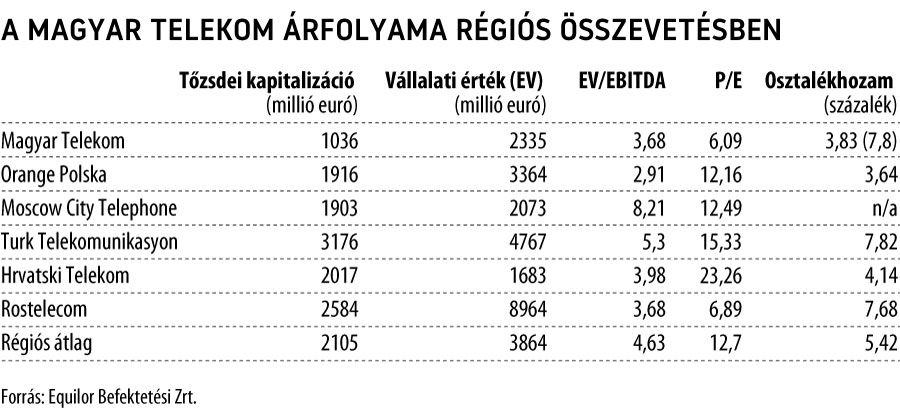

Az azonos szegmensbe tartozó részvények összevetésének mindkét bevett módszerével, tehát a vállalati érték (EV)/EBITDA és részvényárfolyam/egy részvényre jutó nyereség (P/E) mutatók alkalmazásával is a sereghajtók közé kerültek a hazai távközlési vállalat részvényei.

A vállalati érték (enterprise value) meghatározásához a cég tőzsdei kapitalizációjához hozzá kell adni a teljes adósságállományát, és ki kell belőle vonni a likvid eszközök, például a készpénz értékét. Ezt a számot kell aztán az EBITDA-val, vagyis a társaság kamat, adózás és értékcsökkenés előtti üzemi eredményével elosztani.

Az EBITDA ugyanis a vállalat – tőkeszerkezettől független – aktuális üzleti eredményességét tükrözi. Minél magasabb számot kapunk, annál nagyobb kockázatot hajlandók a befektetők vállalni a cégbe való beszállással.

Ebben az összevetésben a Magyar Telekom hányadosa 3,68 lett a tavaly év végi adatok alapján. Ennél kisebb értéket az Equilor táblázatában feltüntetett térségbeli szektortársak közül csupán az Orange Polska ért el, míg az orosz Rostelecom hajszálra a hazai piacvezető telekommunikációs vállalat szintjén áll, miközben a régiós átlag elérte a 4,63-ot.

Még nagyobb a Magyar Telekom lemaradása a P/E mutatóban, hiszen ebben még a Rostelecom 6,89-os értéke is lepipálja a Telekom 6,09-os eredményét,

az Orange Polska és a régiós átlag pedig 12 feletti, azaz kétszer akkora, mint a magyar vállalat arányszáma.

Ebben az összehasonlításban is a magasabb eredmények a kedvezők.

Pedig a pesti börzére bevezetett távközlési papír osztalékhozama még a tavalyi nyomott szinten (3,83 százalék) is jobb volt, mint lengyel riválisa 3,64 százalékos rátája, és megközelítette a Hrvatski Telekom 4,14 százalékos hozamát is.

Arról nem is beszélve, hogy

idén 30,6 forintra emeli, azaz megduplázza osztalékát a Magyar Telekom, tehát a hozam is 7,8 százalékra ugrik a részvények csütörtöki záróértékét alapul véve.

Józsa Bence úgy véli,

a relatív lemaradásnak több oka is lehet, egyebek mellett magyarázatul szolgálhatnak a szektort érintő különadók, az országkockázat, a javadalmazási politika kritikája, valamint a Deutsche Telekom jelentős többségi tulajdona is.

A Magyar Telekom részvényei amúgy a negatív piaci környezet dacára állják a sarat pénteken, árfolyamuk kora délutánig az előző napi záróérték körül tanyázott, fél százalék alatti kilengésekkel, majd fél egy körül, egy hirtelen felütést követően 1,4 százalékkal, 396,5 forintig lőtt ki.

Hatalmas fordulat, a Magyar Telekom igazgatósága 30 forintos osztalékot javasolAlaposan felpörgeti a részvényesi javadalmazást a vállalat. |