A negyedéves jelentési szezon első tanulságai

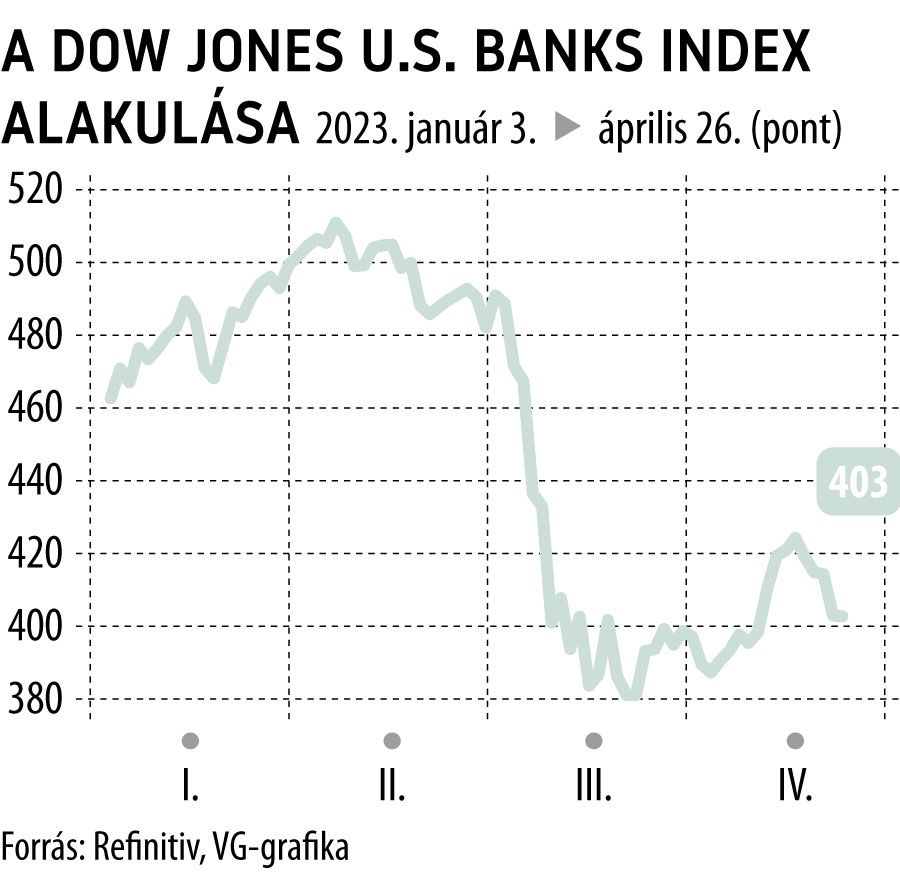

Márciusban a regionális bankoknál jelentkező problémák felrázták a piacokat, ennek következtében a Federal Reserve további intézkedései is bizonytalanná váltak. Az első, legfontosabb kérdést a bankok eredményei jelentették. A nagy méretű és kereskedelmi banki szegmenssel is rendelkező intézmények (JPMorgan Chase, Citigroup, Wells Fargo, Bank of America) egyaránt az elemzői várakozásokat meghaladó számokat közöltek.

Ez valamelyest megnyugvást okozhatott a befektetőknek, mivel a SVB és egyéb regionális bankoknál jelentkező veszteségek potenciálisan csak lokális problémának számítanak, nem terjedtek át a nagyobb bankokra. A magasabb kamatkörnyezet következtében a banki marzsok növekedni tudnak, viszont mellette egyelőre a fogyasztói kedv sem mutat jelentősebb romlást.

Az is könnyen közrejátszhatott, hogy a bizonytalan kilátású intézményekből a nagyobb és biztonságosabbnak tűnő bankokba áramlott, illetve fog áramlani a tőke. Alapvetően pozitív képet fest a gazdaság helyzetével kapcsolatban a prociklikusnak mondható bankok vártnál jobb teljesítménye, azonban a regionális bankoknál tapasztalt problémák továbbra is kockázatot hordoznak.

A nem ciklikus fogyasztói cikkek szektorának első jelentő tagjai szintén jó teljesítményt nyújtottak.

A Procter & Gamble, a Coca-Cola és a Pepsi is mindkét eredménysoron várakozáson feletti számokról számolt be. Érdemes azonban megjegyezni, hogy a tapasztalt növekedés a cégek árazási képességeinek köszönhető elsősorban és nem a forgalom emelkedésének. A P&G organikus eladásai 7 százalékkal nőttek, míg a forgalom 3 százalékkal csökkent a Pepsi pedig 14,3 százalékos organikus növekedést realizált stagnálásközeli forgalom mellett.

A nem ciklikus (consumer staples) szektorba tartozó cégek termékei az utolsók, amelyek kikerülnek a fogyasztói kosarakból, így ha itt rossz eredményekről számolnak be, annak komoly jelentősége lenne. Az első jelentésekből az látható, hogy a kedvelt márkák magasabb árakon is tudnak értékesíteni, azonban az eladott termékek száma nem változik vagy csökken. A kérdés, hogy a fogyasztók meddig fogadják el az áremeléseket.

A Microsoft és az Alphabet jelentett elsőként a technológiai részvények közül – mindkettő az elemzői konszenzust meghaladó számokat publikált –, azonban a Visa jelentése talán még érdekesebb lehet a nagyobb képet vizsgálva. A Visa az erős pénzügyi teljesítményen felül 7 százalékos fizetési forgalomnövekedésről számolt be éves alapon, ami továbbra is pozitív vásárlási kedvre utal. Ezzel valamelyest ellentétes képet mutatott a UPS – amely szintén indikátora lehet a gazdasági ciklusnak –, ugyanis a vártnál alacsonyabb számokat közölt, és a vezetés iránymutatása is csalódást okozott.

Az Egyesült Államokban eddig jelentő vállalatok eredményeiből az látható, hogy

a keresleti oldal relatív erős tudott maradni, és a fogyasztók a megemelkedett árakat is elfogadták.

A nagyobb eredmények azonban könnyen jelenthetik, hogy a Federal Reserve-nek további mozgástere van a kamatemelésben, és az sem garantált, hogy a magasabb árakat továbbra is kifizetik a fogyasztók. A következő hetekben biztosan tisztább képet kapunk az újabb jelentések publikálásával.