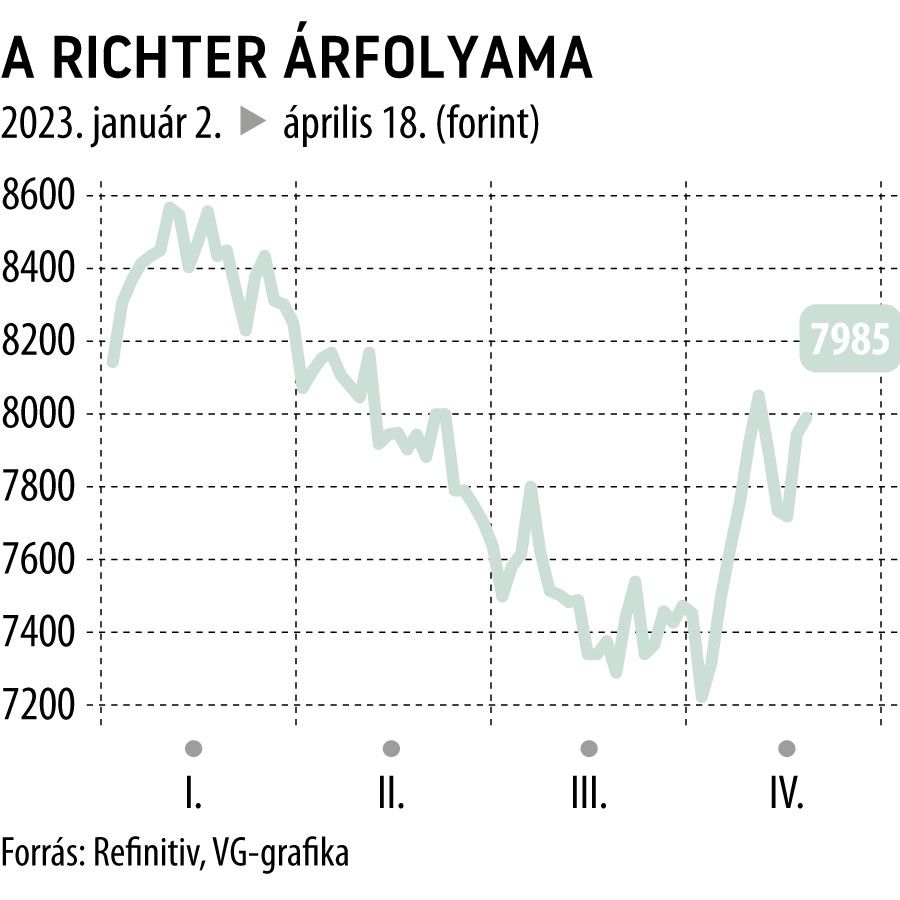

Közel tízezer forintos célár jött a Richter-részvényekre

Új elemző kezdte el a Richter-részvények követését, a hamburgi székhelyű Berenberg Bank első célára 9980 forint, amely a jelenlegi árfolyamhoz képest 25 százalékos felértékelődéssel kecsegtet. A bank ajánlása vétel, szakértőjük szerint a piac alulértékeli a Richter speciális gyógyszerportfóliójának növekedési kilátásait, legyen szó akár a blockbuster Vraylarról, a nőgyógyászati termékekről vagy a bioszimiláris szegmensről.

Emellett pedig azt sem érdemes figyelmen kívül hagyni, hogy a Richter rendelkezik az egyik legerősebb mérleggel a speciális gyógyszeripari szektor cégei közül, 2006 óta pedig folyamatosan nő a nettó készpénzállománya – válaszolta a Világgazdaságnak a Berenberg elemzője, Victoria Lambert.

A jelek szerint a piac azt sem értékeli igazán, hogy a Richter csúcskészítménye, az amerikai piacon Vraylar néven forgalmazott cariprazine-hatóanyagú antipszichotikum decemberben indikációkibővítést kapott a major depresszió (MDD) kiegészítő kezelésére. Sőt, a jelenlegi tőzsdei árfolyam 1000 forinttal alacsonyabb, mint a bejelentés napján.

A Berenberg szakértői szerint ez meglehetősen furcsa, hiszen az MDD-piac az Egyesült Államokban háromszor akkora, mint a készítmény egyéb indikációié. A bővítés óta ráadásul a Vraylar-receptek száma 29 százalékkal nőtt, ami magasabb, mint a korábbi évekre jellemző, átlagosan 20 százalékos növekedés.

A gyógyszer a csúcsévben 5 milliárd dollár forgalmat hozhat az ottani kereskedelmi partner, az AbbVie szerint (ebből közel 20 százalék jut a Richterre szabadalmijogdíj-részesedésként), míg az elemzői konszenzus szerényebb csúcsértéket – 4 milliárd dollár – vár. A kicsit távolabbi jövővel kapcsolatban a Berenberg elemzője azt emelte ki pozitívumként, hogy a menedzsment 20 százalékos üzemi marzzsal kalkulál a 2029 utáni időszakra is, tehát azokra az évekre, amikor a Vraylar termék már nem élvez szabadalmi védettséget.

A Richter mérlege továbbra is erős, egymilliárd dollár áll benne rendelkezésre gyógyszerportfóliók megvásárlására és az organikus növekedés finanszírozására.