A japán változások a nyugati részvénypiacokra is hatással lehetnek

A múlt hónapban a Bank of Japan kamatdöntő ülésén közölték, hogy lassan, de megváltoznak majd a monetáris politikai kondíciók, sőt, maga a keretrendszer is.

Bár a testület a várakozásoknak megfelelően nem módosította mínusz 0,1 százalékos, újonnan elhelyezett betétekre vonatkozó kamatszintet, de közölték, hogy mintegy „röpke” másfél év alatt új alapokra helyezik a japán monetáris politikát. Ami számunkra nagyon hosszú idő, az Japánban megszokott, bár a hír közlése után gyengülni kezdett a jen árfolyama, mert a piaci szereplők ennél azért gyorsabb és határozottabb iránymutatásra számítottak.

A japán jegybank kifejezetten nehéz helyzetben van.

A világ jegybankjai már az inflációt igyekeznek leküzdeni egy gyorsabb növekedési fázis után. Japánban azonban egyrészt a lefelé mutató inflációs kockázatok még mindig fennállnak, miközben a 3 százalék körüli inflációs nyomás máris terhet jelent a lakosság és a gazdaság számára is. Bár a stagflációs időszak, amely 1998-ban kezdődött, talán végleg lezártnak tekinthető, de vannak még kételyek. 2013-ban a kormány már elhagyta a defláció kifejezést makrogazdasági összefoglalóiból, de a félelmek ezzel kapcsolatban újra és újra felmerültek. Tavaly elsősorban az importárak okozták az áremelkedést, de a háztartások költéseiben és a bérekben nem látszik az emelkedés. A munkanélküliségi ráta is növekszik, tehát az elkölthető jövedelemmel kapcsolatos várakozások romlanak. Mindehhez alacsony hosszú távú növekedési ráta kapcsolódik, kiugróan magas eladósodottság mellett.

A világ és Japán gazdasági ciklusai tehát jelentősen elcsúsznak egymástól.

Most, hogy a kamatemelési hullám néhány negyedéven belül véget érhet a fejlett nyugati országokban, lehetőség nyílhat arra, hogy a japán monetáris és fiskális politika némileg harmonizáltabban működjön. A szabadabb mozgástér a kötvénypiacon sokat javíthatna a növekedési rátán, de ezt nem olyan egyszerű bevezetni. Japán társadalma ugyanis sok szempontból specifikus, az alacsony születési ráta és a magas átlagéletkor sok jövőbeli problémát is előrevetít. A japán államadósság a GDP 250 százaléka felett van, és a vállalatok és a háztartások eladósodottsága is sokkal magasabb, mint a nyugati országokban. A magas adósságállomány mellett a jövőben is a nyugat-európai országokban még nem tapasztalt elöregedési problémák akadályozzák a fiskális lazítást.

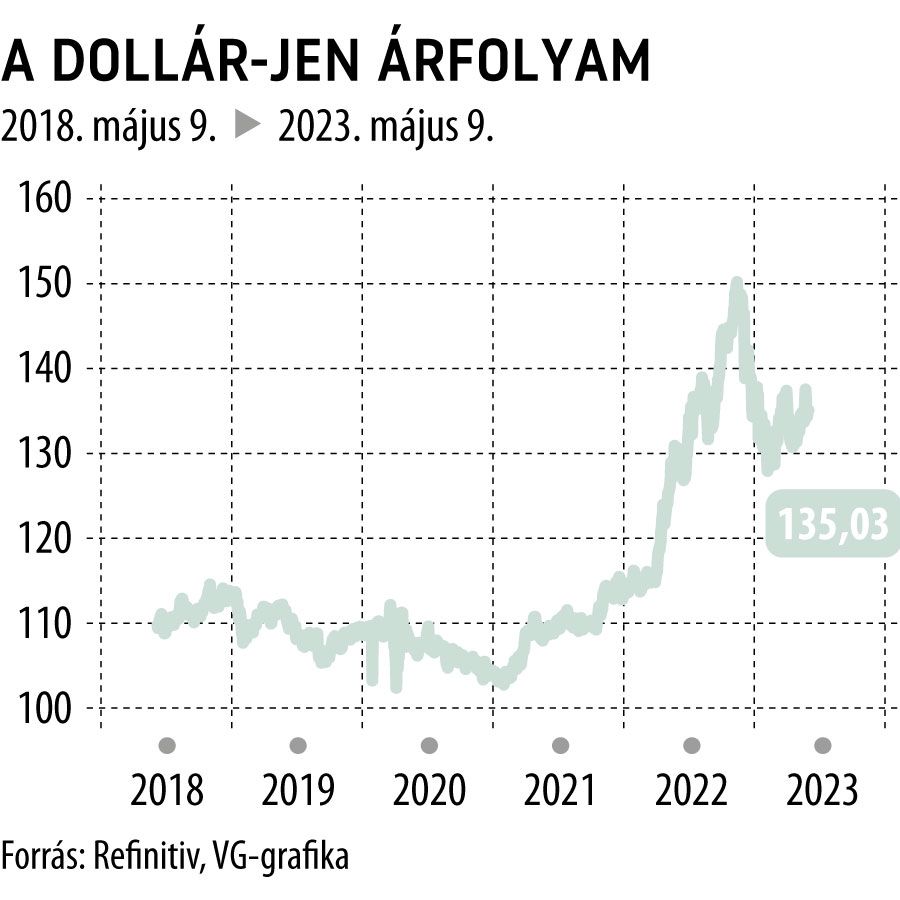

A jegybanknak mindeközben arra is kell figyelnie, hogy a jen árfolyamára a Fed szigorítása és a dráguló nyersanyagok egyre nagyobb nyomást helyeznek. A Japánban 25 éve tartó különutas politika következményeként mostanra nem nagyon látszik más kiút, mint hogy a teljes monetáris keretrendszert átformálják. Rövid távon egyelőre nem számíthatunk áttörésre: a hozamgörbekontroll érvényben maradhat, a jenen is megmaradhat a nyomás.

De arra is érdemes visszagondolnunk, hogy decemberben a központi bank meglepte a globális kötvénypiacokat, amikor váratlanul kiszélesítette a 10 éves japán államkötvényekre vonatkozó korlátot: 25 bázispontról 50 bázispontra szélesítették a toleranciasávot a nullaszázalékos célszint felett. Szintén módosíthat a jelenlegi status quón, ha előrehozott választásokat írnak ki az országban. Tehát a hirtelen változások nincsenek kizárva, és ezekre igenis érdemes nagy figyelmet fordítani.

Egy japán fordulatnak az egész globális tőkepiacra nagy hatása lenne. Megfordulhatna a tőkeáramlás megszokott iránya, ha a japán piaci szereplők otthon keresnének befektetési lehetőséget, és ez nem csak a kötvény-, de a részvénypiacoknak is kiemelten fontos lehet. Ezért bár a fenti leírás bonyolultnak tűnik, és számos kérdőjelet vet fel, érdemes Japán makrogazdasági mutatóira és kötvénypiacára figyelni.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel és azt a PFN Prestige Financial Zrt. az Erste Befektetési Zrt. közvetítőjeként készítette.