Akad egy gyenge pontjuk a legkedveltebb magyar állampapíroknak

Messze a legnépszerűbb befektetés a Prémium Magyar Állampapír a hazai lakosság körében, de a kötvény kondíciói olyan elemeket is tartalmaznak, amelyekkel csak kevesen vannak tisztában – ha beigazolódik a szcenárió, amire a Hold Alapkezelő szakértője mutatott rá, tömegek csalódhatnak a népszerű PMÁP-okban.

Soós Péter, a Hold Alapkezelő szenior privátbankára szerint nincs semmi meglepő az éves átlagos infláció felett – a jelenleg forgalmazott két sorozat esetén – 0,75 és 1,5 százalékpont kamatprémiumot fizető PMÁP-ok népszerűségében. A 2030-ban lejáró hétéves PMÁP idén 16 százalékkal kamatozik (annak kifizetése 2024 elején esedékes), jövőre pedig 17-19 százalékra kúszhat fel a kamata, a 2023-as inflációs adat függvényében.

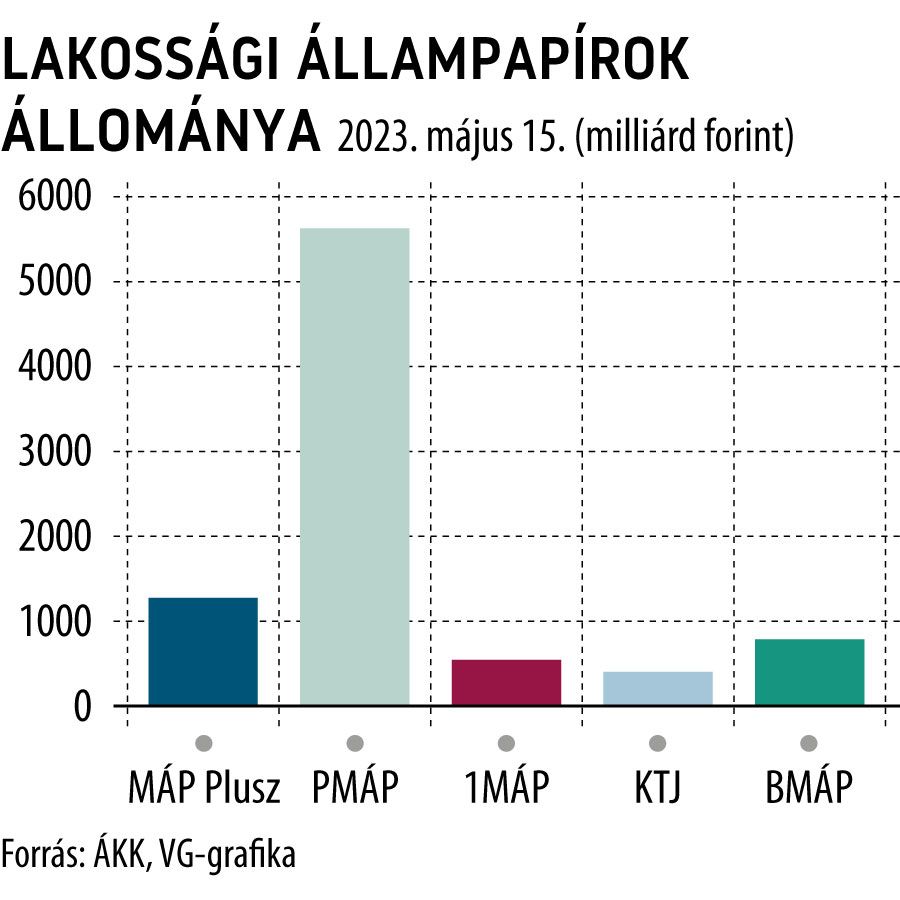

Így számolhatnak a magánbefektetők is, ami meglátszik az állomány alakulásán is: a korábbi években kibocsátott, még nem lejárt, de már nem forgalmazott PMÁP-kötvényekből május közepén 5636 milliárd forint értékben tartott a lakosság.

Sőt, a kockázatkedvelő magánbefektetők hitelből is vásárolnak PMÁP-ot: jellemzően a 16 százalékos kamatnál alacsonyabb kamatú szabad felhasználású jelzáloghitelből, vagy a másik jellemző megoldás a meglévő készpénz ingatlanba fektetése helyett PMÁP-vásárlás, a lakáscélra pedig jelzáloghitel igénylése.

Nincs ingyenpénz, csak majdnem: nem feltétlen éri meg hitelből állampapírt venni

|

Aki így intézi megtakarításait, jellemzően azzal számol, hogy a négy- és hétéves futamidejű inflációkövető állampapírokat nem lesz érdemes a lejáratig megtartani, hiszen az inflációs várakozások szerint annak kamata csak az első két évben lesz magas, magasabb, mint a jelenlegi hitelkamat.

Soós Péter szerint azonban sokan nem számolnak azzal, hogy

egyáltalán nem biztos, hogy a lakosság kezében lévő PMÁP-papírok gond nélkül eladhatók/visszaválthatók lesznek a későbbiekben is, évekkel a lejáratuk előtt, ezek a kötvények ugyanis nem teljesen likvid eszközök.

Előfordulhat ugyanis, hogy az Államadósság Kezelő Központ úgy dönt, hogy nem a jelenlegi 99 százalékos árfolyamon vesz vissza lejárat előtt inflációkövető kötvényeket, hanem ennél alacsonyabb értéken, tehát magasabb díjért, sőt olyan döntés sem zárható ki, hogy az adósságkezelő egyáltalán nem vásárol vissza kötvényeket a lejáratuk előtt – mindez a Hold szakértője szerint nem minősülne utólagos feltételmódosításnak vagy nemteljesítésnek.

Az évekig szuperállampapírnak tartott Magyar Állampapír Plusz még így működött, a nyilvános ajánlattétel és a kötvény dokumentációja tartalmazta, hogy a kibocsátó kamatfizetés utáni napokban korlátlan mértékben és névértéken a lejárat előtt bármikor visszavásárol MÁP Pluszt a befektetőktől. Amint tavaly úgy alakult a kamatkörnyezet, hogy a MÁP+ évi 4,95 százalékos átlaghozama már egyáltalán nem volt vonzó, a megtakarítók hatalmas tételben kezdtek kiszállni a termékből, s ezeket az ÁKK mind vissza is vásárolta (1277 milliárd forintnyi még maradt a lakosságnál).

De ez a visszavásárlási garancia a MÁP+-on kívüli lakossági állampapírokra nem érvényes. A népszerűbb, keresettebb inflációkövető papír – PMÁP 2030/J – ismertetőjében az szerepel, hogy

a Prémium Magyar Állampapírt a Kibocsátó lejárat előtt nem váltja vissza.

Persze ez még nem egyenlő azzal, hogy ne lehetne most tőkéhez jutni a PMÁP-ok eladásából, az ÁKK most is jegyez árat, de ennek feltételei naponta változhatnak, most még él az 1 százalékos visszaváltási költség. Ha azonban ezt megváltoztatja a kibocsátó, az sem jelentené a kötvény kondícióinak az utólagos megváltoztatását – hívja fel a figyelmet a Hold Alapkezelő. Úgy vélik, hogy most még sok befektető számol azzal, hogy miután az inflációs ráta normalizálódik, és a PMÁP kamata kevésbé lesz vonzó, akkor a névérték 99 százalékán ki lehet szállni a papírokból, hiszen az ÁKK limit nélkül visszavásárol, de ez korántsem vehető biztosra.

Hogy miért jöhet el a pillanat, amikor a kibocsátó megváltoztatja a visszaváltási árfolyamot, az az, hogy a magas kamatozású PMÁP-ok kamatköltsége jelentős teher a költségvetésnek.

Egyáltalán nem olcsó az államnak a magyarok kedvenc állampapírja, de vélhetően maradnak a PMÁP-kondíciókA Világgazdaságnak nyilatkozó szakértők szerint hiába nagy a Prémium Magyar Állampapír kamatköltsége, és többféleképp is lehetne módosítani a legnépszerűbb lakossági kötvény kondícióin, egyelőre nem valószínű, hogy ilyen döntést hozna a kibocsátó. |