Beragadhat háromezer forint alá a Mol-részvény

Megérkezett az első elemzői reakció a Mol múlt heti, várakozásoktól elmaradó első negyedéves gyorsjelentésére, amelyben éves alapon négy százalékkal csökkenő, 258,9 milliárd forintos CCS EBITDA-eredményről számolt be a hazai olajvállalat.

A Santander Biuro Maklerski az adatok és a piaci kilátások tükrében mintegy tíz százalékkal visszavágta a magyar blue chip részvényre vonatkozó cálárat, 3200 forint helyett 2900 forintra várva azokat egyéves távlaton.

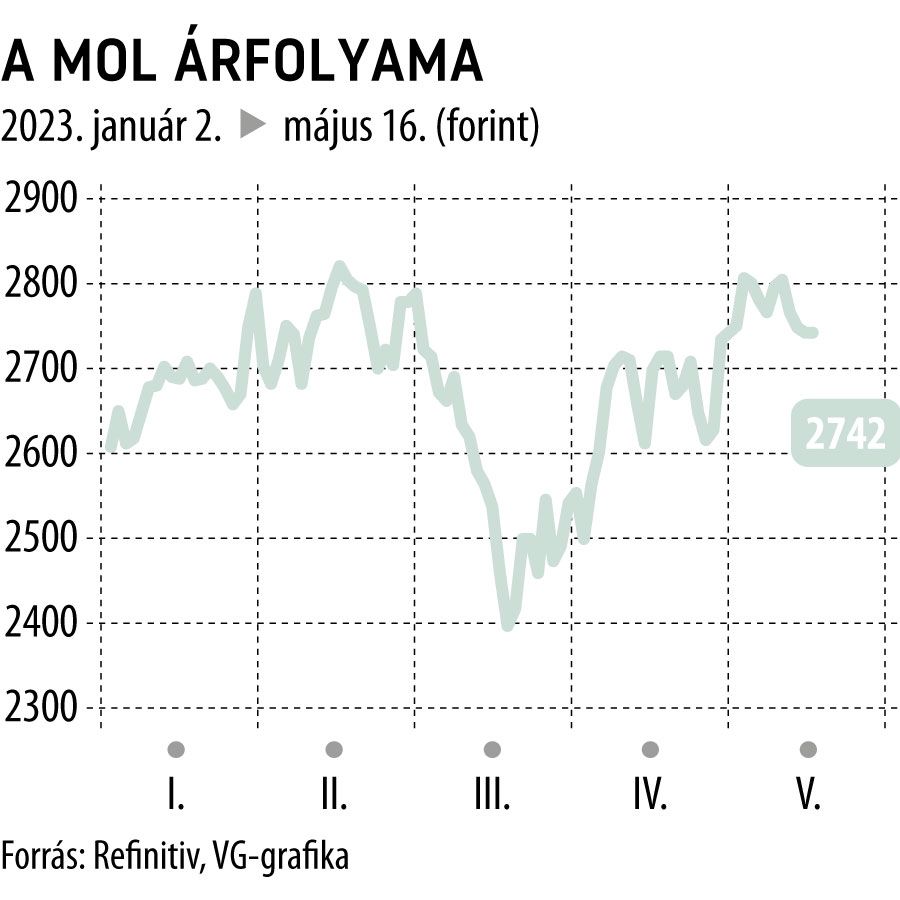

A hétfői, 2742 forintos záróárhoz képest ez kevesebb mint hatszázalékos hozamlehetőséggel kecsegtet a részvényenként fizetendő 350 forintos osztalékot figyelmen kívül hagyva.

A mérsékelt felértékelődési lehetőség miatt vételről tartásra minősítette le ajánlását a lengyel bankház, amely egy másik hazai részvényt, az OTP-t is felülvizsgálta a minap. A legnagyobb magyar hitelező részvényeinél 1300 forintos céláremelést eszközöltek, ám az emelkedési lehetőségek itt is korlátozottak, ezért a Molhoz hasonlóan ezt a papírt is tartásra ajánlják.

A Mol elemzői megítélése a legfrissebb célármódosítással együtt továbbra is kedvező. A Refinitiv konszenzusában szereplő átlagos célár 3143 forint, ami 15 százalékos ralit jelenthet a jelenlegi szintről. Nyolc brókerház vételt, további három pedig tartást javasol, eladási jelzés egyetlen, a Molt követő befektetési szolgáltatónál sem szerepel.

A társaság részvényei hat százalékot erősödtek az idén, a keddi kereskedést félszázalékos pluszban kezdte a kurzus. Az OTP mai technikai elemzésében pedig azt közölte, hogy a Mol elérte a sáv tetejét egy hete, amelyről szintén lefordult. Véleményük szerint ezért vételi helyett a 2500 forintos árfolyam környékére érdemes letenni.