Érkeznek az első céláremelések, elemzők szerint maradt még kraft az OTP-részvényekben

A lengyel Santander Biuro Maklerski 10 000 forintról 11 300-ra emelte az OTP Bank-részvényekre vonatkozó 12 havi célárfolyamát, az ajánlásuk változatlanul semleges.

Mind az egy részvényre jutó várható nyereséggel, mind az arra jutó sajáttőke-értékkel összevetve meglehetősen olcsók az OTP-részvények – állapítja meg elemzésében Kamil Stolarski, a bank szakértője, hozzáfűzve, talán egyedül az osztalékhozam, ami miatt kevésbé vonzó befektetés a vezető magyar bank papírja. Az első negyedév végén a részvényenkénti saját tőke 12 065 forint volt, aminek a hétfői kereskedésben kevesebb mint 90 százalékán forogtak a bankpapírok.

Az elemzői célárak emelése jót tehet az árfolyamnak is, amely pénteken és hétfőn összesen 500 forinttal csökkent, igaz, a gyorsjelentés előtti hetekben 15 százalékkal ralizott a bank papírja.

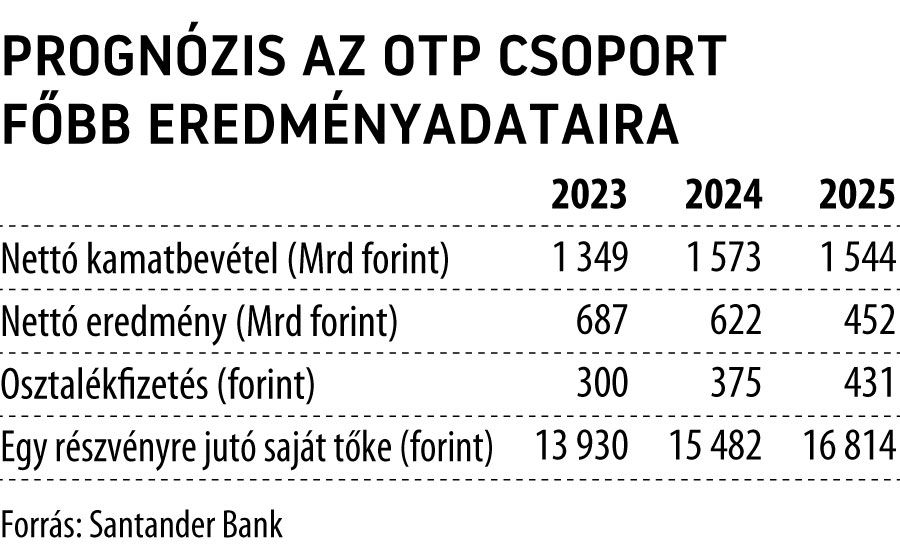

A konszenzust felülmúló első negyedéves gyorsjelentés láttán a Santander elemzője 25 százalékkal fölfelé módosította a teljes évi eredményprognózisát, így az 687 milliárd forint körül alakulhat. Stolarski szerint további ok volt a módosításra, hogy a kockázati költségek a második negyedévben is visszafogottak maradhatnak az első háromhavi, mindössze 9,2 milliárd forint után, emellett az előzetes bejelentés alapján újabb egyszeri tétel (az üzbég bankvásárláshoz kapcsolódó badwillelszámolás, az összeg meghaladhatja a 200 millió eurót) javíthatja az OTP csoport eredményeit.

Az OTP-menedzsment várakozásai szerint az overnight kamatlábat május-június fordulóján kezdheti mérsékelni a Magyar Nemzeti Bank a jelenlegi 18 százalékról az alapkamat (13 százalék) irányába. Márpedig a csökkenő hazai kamatkörnyezet normalizálódása szükséges is lenne ahhoz, hogy a korrigált sajáttőke-arányos megtérülés (ROE) meghaladja a tavalyi értéket, amire jó esélyt lát Stolarski: a 19 százalékos ROE elérését az is megtámogatná, ha a céltartalékolási szintet egész évben sikerülne mérsékelt szinten tartania a bankcsoportnak.

A Santander modelljében szereplő, 2024-re várt profit mindössze 4,8-szerese az OTP jelenlegi részvénypiaci kapitalizációja, míg a jövő év végére várt részvényenkénti saját tőke (15 482 forint) csupán 70 százalékát testesíti meg az elemzés készítésekor aktuális tőzsdei árfolyam. A kockázatokról szólva a szabályozói környezet változását, a hitelállomány bővülésének ütemét, illetve az extraprofitadó fenntartását jelölte meg. Az idei évre várt 687 milliárd forintos csoportszintű eredményprognózisával a Santander jó magasra tette a lécet, a várakozása 31 százalékkal veri a Bloomberg-konszenzust.

Hétfőn megjelent a pénteki elemzői konferencia jegyzőkönyve, ebben Bencsik László vezérigazgató-helyettest egyebek mellett az OTP Core és a külföldi leányvállalatok eltérő növekedési kilátásairól faggatták. Bencsik elmondta, a magyarországi makrogazdasági környezet jó néhány kihívást rejt (különösen a nagyon magas szintről épp csak csökkenésnek induló inflációt), így a bank alaptevékenysége nagyobb és gyorsabb növekedésre képes jelenleg a külföldi leánybankokban.

Felmerült az is, hogy látva a kisebb bankok kínálta betéti kamatokat, tervezi-e az OTP Bank, hogy erre reagálva emel a betétek után fizetendő kamaton, de Bencsik közölte, nincs ilyen szándék. Nagyon bíznak abban, hogy szükség sem lesz rá, mivel akár május végén megkezdődhet jegybank részéről a monetáris lazítás. Év végére 10 százalékos, vagy kissé azalatti alapkamatszintet valószínűsítenek az OTP-nél, az alacsonyabb kamatkörnyezet egyértelműen javít majd a nettó kamatbevételeken, de még ez sem ellensúlyozza a magasabb tartalékolási kötelezettségek kedvezőtlen hatását.

Szó esett az üzbegisztáni akvizícióról is , elemzők egy része továbbra sem barátkozott meg a lépéssel. Bencsik László elmondta, az ország a banki szolgáltatások tekintetében alulellátott és -működtetett, a gazdasági növekedés pedig 5 százalék lehet az idén. Tehát a bankpiac elég gyorsan nőhet Üzbegisztánban, és ebből az OTP is kivenné a részét.