Most magasak a kamatok, de itthon már érdemes legalább középtávra tervezni

Az elmúlt időszakban először az Egyesült Államokban figyeltek fel az elemzők arra, hogy a pénzpiaci alapok a szokásosnál sokkal nagyobb tőkebeáramlást tapasztaltak. A Bloomberg információi szerint a május 10-i héten a kisbefektetők 18,33 milliárd dollárt helyeztek át bankjaik folyó és megtakarítási számláiról pénzpiaci alapokba. Az ezt megelőző héten 47,2 milliárdra rúgott a friss beáramló tőke. Ezzel az amerikai pénzpiaci alapok teljes eszközállománya 5,33 ezer milliárd dollárra nőtt. Ilyen mennyiségű pénztömeg még sosem „parkolt” ebben a befektetési eszközben.

Az elmúlt hónapok bankválsága az Egyesült Államokban megtépázta a befektetői bizalmat, és a Federal Reserve folyamatos kamatemelései után a rövid távú befektetéseken korábban évek óta nem látott, alacsony kockázat mellett elérhető hozamokra lehet szert tenni.

Ez az 5 százalékot is elérheti, szemben a 0,25 százalék körül járó banki megtakarítási számlákkal.

Mivel az idén a részvénypiacok is relatíve gyengén teljesítenek (eltekintve néhány nagyobb vállalattól), teljesen logikus és racionális ez a fogyasztói viselkedés. Amíg lehet, élvezni kell a likvid és magas hozamú befektetést, még ha magas reálkamatról nem is beszélhetünk – mondja az amerikai megtakarító, és igaza van.

A fogyasztói inflációs várakozások szerint a pénzromlás üteme jövőre is 4,5 százalék körül lehet. Öt-tíz év távlatában a lakossági inflációs várakozás is évi 3,2 százalék a University of Michigan májusi felmérése szerint. Ilyen környezetben később jöhet el az első jegybanki kamatcsökkentés. Ha nincs részvénypiaci rali és reálgazdasági élénkülés, akkor jobb is a parkolópályán álldogálni és a fél százalék körüli reálkamattal megelégedni.

Bizonyos szempontból Magyarországon is hasonló a helyzet. Itt sokkal magasabb infláció mellett magasabb kamatszint jellemzi a megtakarítói piacot, első ránézésre a képlet ugyanolyannak látszik. Amíg magas az infláció, nincs részvénypiaci rali, addig a befektetők a rövid távú, fix hozamú befektetéseket keresik. Nálunk a pénzpiaci alapok helyett inkább a néhány hónapos lejáratú diszkontkincstárjegyek attraktív nominálhozama vonzza a befektetőket.

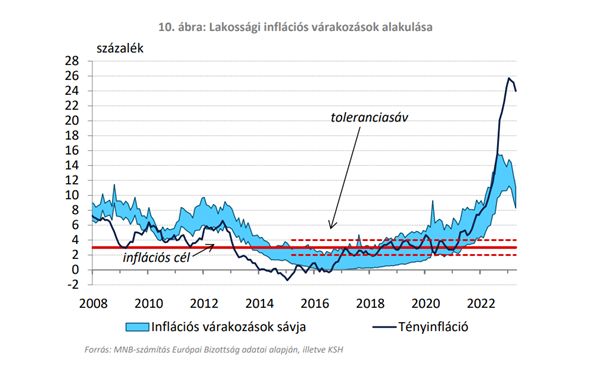

Mégsem teljesen ugyanaz a helyzet, mint az Egyesült Államokban. A Magyar Nemzeti Bank áprilisi inflációs jelentésének felmérése szerint az itthoni fogyasztók már jelentős árcsökkenésre számítanak. Ez egybevág az MNB által is várt inflációs pályával. A jegybanki kommunikáció szerint ha az infláció csökken és más feltételek is teljesülnek, akkor hamarosan az alapkamat és a piacon irányadónak tekintett, overnight egynapos betéti kamatszint is nagymértékben visszaeshet.

Racionális-e vajon ebben az esetben három hónapra elköteleződni egy DKJ vásárlása mellett?

Véleményem szerint két ok miatt sem az. Egyrészt amíg az Egyesült Államokban 0,4 százalékos reálkamat elérhető a rövid távú befektetésekben, addig az itthoni infláció mellett a rövid távú reálkamat negatív. Másrészt a most két számjegyű elért nominálhozamok a lejáratot követően várhatóan már nem állnak rendelkezésre. Az újrabefektetési kockázat az ilyen környezetben számottevő.

Bármelyik késő tavaszi vagy nyári hónapban is jön az első magyar jegybanki monetáris lazító intézkedés, akkor már késő lesz kötvényalapokba vagy hosszabb lejáratú fix hozamú papírokba „átugrani”. Hiszen a kötvénypiac is előre áraz, ezért aki csökkenő kamatokkal számol, annak érdemes hosszabb időre fixálni a mostani magasabb hozamot: akár hosszabb kötvények vagy kötvényalapok, de kockázatvállalási képességtől függően más, magasabb kockázatú befektetések vásárlásával is.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel, és azt a PFN Prestige Financial Zrt., az Erste Befektetési Zrt. közvetítőjeként készítette.