Recesszió vagy korrekció – Merre fordul az amerikai gazdaság?

Amikor az amerikai jegybank, a Federal Reserve a rövid kamatokat a hosszabb államkötvények kamata fölé tereli, azt általában mindenki a recesszió biztos jelének veszi. Ez a feltételezés a hozamgörbe inverzióján alapul, ami jelen esetben egyáltalán nem biztos, hogy a gazdasági lejtmenet felé mutat.

Fotó: Tayakorn2465

Inverznek akkor szokás nevezni egy hozamgörbét, ha a rövid lejáratú állampapírok kamata magasabb, mint a hosszú lejáratúaké. Logikus, hogy ha hosszabb időre adjuk kölcsön pénzünket az államnak, akkor ezért magasabb kamatot kérünk. A tankönyvi helyzetbe az infláció kavar bele: ha gyorsul a fogyasztói árak növekedési üteme, a jegybank kénytelen ennek kamatemelésekkel gátat szabni, amivel a rövid papírok hozamát a hosszúak fölé tolja – adott esetben recessziót idézve ezzel elő.

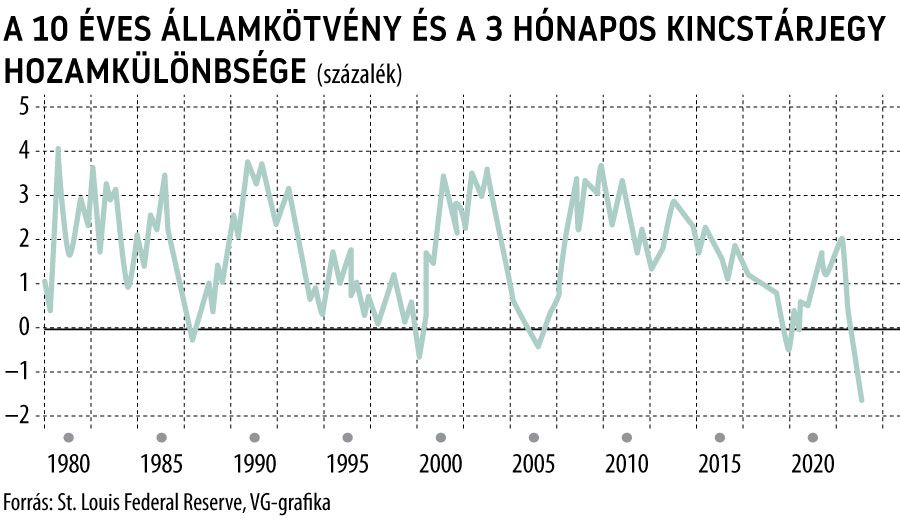

De mi van akkor, ha a hozamgörbe nem azért inverz, mert a Fed túl magasra emelte a rövid kamatokat, hanem azért, mert a hosszú lejáratok kamata túlságosan alacsony? – teszi fel a kérdést a The Wall Street Journal kolumnistája. A befektetők a hozamgörbe különböző részeit szokták összehasonlítani, amikor a recessziótól tartva elemzik az adatokat. Néhányan a 2 éves és a 10 éves amerikai papírokat hasonlítják össze, ezek hozama tavaly július óta inverz. Volt azonban arra is példa, hogy egy ilyen helyzetet nem követett recesszió.

Historikusan nézve jobb előrejelzőnek bizonyult a három hónapos kincstárjegy és a tízéves államkötvény hozamának alakulása.

Ez tavaly ősszel vált inverzzé: a 3 hónapos hozama jelenleg 5,2, a 10 évesé 3,5 százalék körül ingadozik.

Önmagában azonban ez sem garancia arra, hogy törvényszerűen jön a recesszió: 2019-ben ezen a ponton inverz volt a hozamgörbe, azonban méretes túlzás lenne azt állítani, hogy ez megbízhatóan jósolta meg a koronavírus-járvány által előidézett gazdasági lejtmenetet. Hasonló volt a helyzet 1989–1990-ben, amikor is szintén

elhamarkodott lett volna azt a következtetést levonni, hogy a hozamgörbe előre jelezte a Kuvait iraki inváziója, az olajárak elszabadulása által kiváltott recessziót.

De persze azt sem állíthatjuk, hogy ha nincs Covid, és Szaddám Huszein nem rohanja le Kuvaitot, akkor elkerülhető lett volna a gazdasági visszaesés.

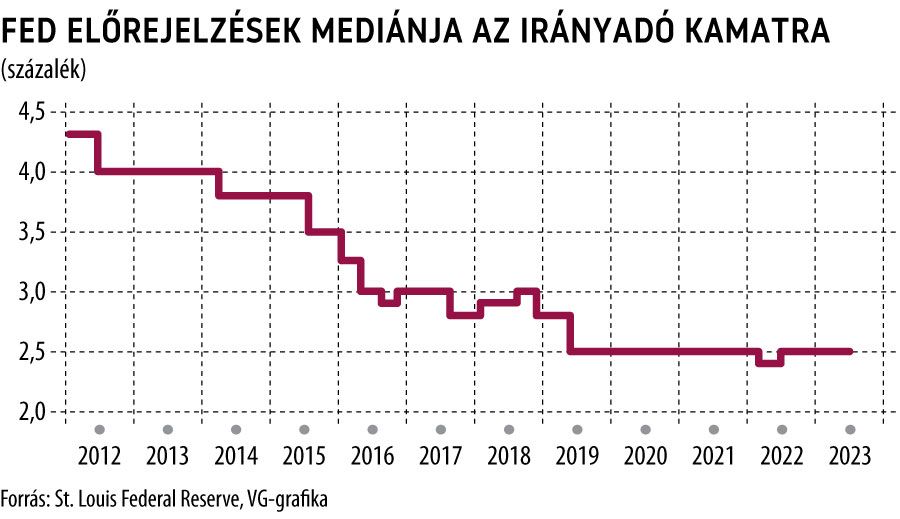

Az inverz hozamgörbe előrejelző ereje azon a feltételezésen alapul, hogy a Fed a jövőben kamatot csökkent, s mi más késztethetné erre, mint egy recesszió? A jelenlegi helyzetben az elemzők arra számítanak, hogy a központi bank az 5–5,25 százalékos sávban lévő irányadó kamatát a jövő év végéig legalább fél százalékponttal csökkenti. Ez azonban még mindig magasabb, mint amire a piac számít.

A New York-i Fed márciusi felmérése szerint az overnight kamatok átlagos szintje a következő tíz évben mindössze 2,88 százalék.

A Fed márciusi előrejelzése szerint a döntéshozók várakozásainak mediánja 2,5 százalék.

Könnyen elképzelhető, hogy a döntéshozók és a piaci szereplők várakozásait eltorzítja a pandémia előtti és alatti ultralaza monetáris politika, a rekordalacsony kamatszint. Ha a gazdaság elkerüli a recessziót, miközben az infláció hűl, de a munkaerőpiac feszes marad, a Fedet semmi nem kényszeríti arra, hogy jókora kamatcsökkentéseket hajtson végre.

Hasonlóra – a közelmúlt szemléletbefolyásoló hatására – volt már példa:

az 1980-as évek elejére a Fed sikeresen megküzdött az emelkedő árakkal, a piacok azonban nem nagyon hittek ebben: az előretekintő kamatvárakozások magasabbak voltak, mint ahol végül a kamatok megállapodtak.

A pandémia és az utána bekövetkező inflációs hullámvasút számos dolgot megváltoztatott – így a kamatszintre vonatkozó várakozásokat is. Ha a közeljövőben kiderül, hogy a jelenleg inverz hozamgörbe mégsem jósolt recessziót, az is világossá válik, hogy a piacok tévedtek ennek előre jelző képességeivel kapcsolatban.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal