Ikaroszként szárnyalnak a tőzsdeindexek, mind közelebb a naphoz

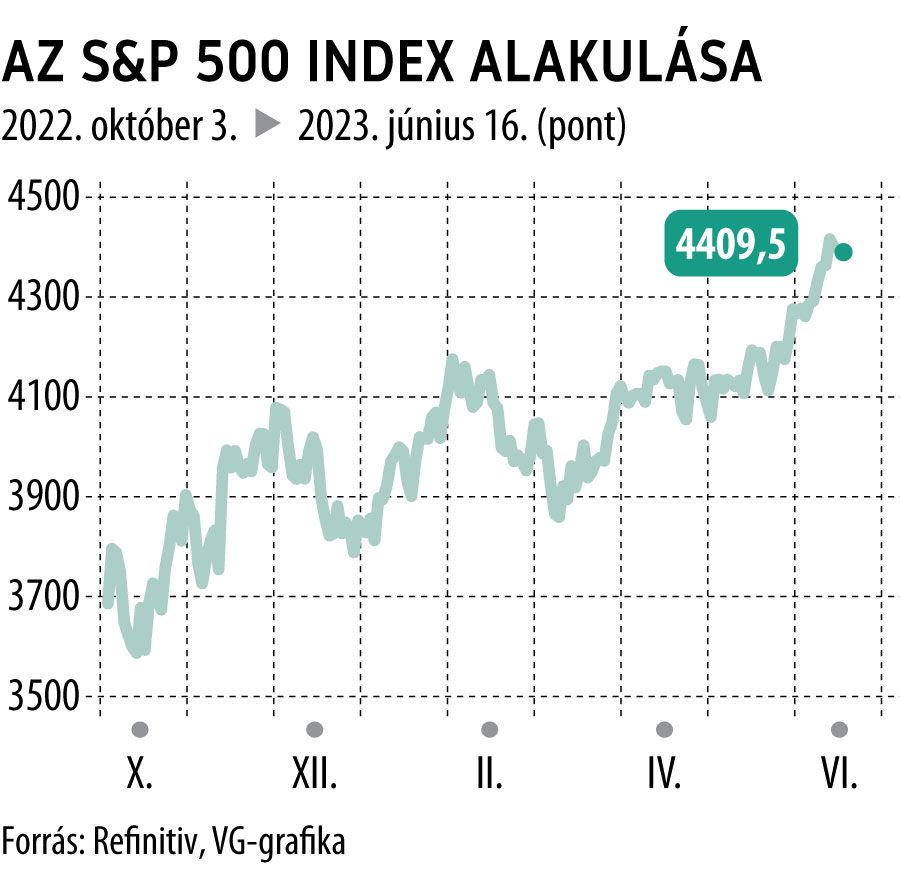

A regionális bankcsődök, a magas alapkamat, az adósságplafonnal kapcsolatos hercehurca és a kiéleződő geopolitikai feszültségek dacára az S&P 500-as index – azaz a legszélesebb merítésű amerikai tőzsdemutató – év eleje óta 15 százalékkal, tavaly októberi mélypontjához képest pedig több mint 20 százalékkal emelkedett, így az utóbbi adatra tekintettel június elején újra bikapiaci szakaszba lépett.

Az elitpapírokat követő Dow Jones erősödése ugyan csupán 3,8 százalék volt az év első felében, ám a főként a technológiai papírok árfolyammozgását jelző Nasdaq Composite 2022 vége óta bemutatott 30,8 százalékos erősödése még a befektetők legvérmesebb reményeit is felülmúlta.

Mindeközben Európában, az orosz–ukrán háborús fronttól nem túl távoli Németországban a DAX-index pénteken napközben immár

egy héten belül másodjára döntötte meg mindenkori rekordértékét, átmenetileg 16 427 pontos magasságba hágva.

Az elemzőcégek egy része veszélyesnek tartja a szerintük indokolatlan felívelő trendet, és már kongatják is a vészharangot.

A piac eléggé megtévesztően viselkedik, sok minden, ami most történik, már az utolsó hurrá, az utolsó nagy levegő lehet, mielőtt lefordulunk

– mondta például a CNN-nek Amanda Agati, a PNC Financial Services Asset Management Group befektetési igazgatója.

„Úgy gondoljuk, hogy a Fed júliusban tovább szigorítja a monetáris politikát, és ez lehet végül az a katalizátor, amely elhozhatja a korrekciót” – tette hozzá Agati.

Szintén túlzásnak tartja a piac felfutását Richard Steinberg, a The Colony Group vezető piaci stratégája is.

A piac úgy viselkedik, mint Ikarosz a görög mitológiában, mintha egyre jobban megközelítené a napot

– mondja.

Pedig az amerikai állampapírok hozama még mindig inverz, a kétéves futamidejű állampapírok hozama például a tízéveseké fölé emelkedett, amit általában a küszöbönálló recesszió – bár nem csalhatatlan – előjelének tekintenek.

Eközben Thomas Altmann a QC Partnerstől a Handelsblattnak azzal magyarázta a frankfurti tőzsde szárnyalását, hogy

sok óvatos befektető lemaradt az október óta 35 százalékosra hízó DAX-raliról, és most minden kisebb visszaesést beszállási lehetőségként értelmeznek.

Más szóval a kapzsiság felülmúlja a veszteségtől való félelmet.

Jelen pillanatban senkit sem érdekel, hogy a profi befektetők szerint csökkenteni kellene a részvénykitettséget a portfóliókban.

Visszatérve az amerikai piacra, azért tagadhatatlan, hogy számos kedvező hír segíti az emelkedést.

Május végén az adósságplafonról szóló megállapodás kongresszusi elfogadása és a csipgyártó Nvidia kirobbanó negyedéves jelentése – és utóbbi nyomán a mesterséges intelligencia fejlesztéséhez, felhasználásához kapcsolódó cégek robbanásszerű felértékelődése – lökte feljebb a technológiai szektor óriásainak kurzusát, ami a komplett részvénypiacot hozzásegítette a kereskedési sávok áttöréséhez.

Ráadásul az utóbbi időben

a rali elérte az ipari, az alapanyag- és a pénzügyi szektort is, némileg mérsékelve a pozitív trend egyoldalúságát és a piaci koncentrációt.

Persze az emelkedést még most is a 186 dolláros új történelmi csúcsára dráguló Apple vezeti, amely egyre közelebb jut a 3000 milliárd dolláros tőzsdei kapitalizációhoz. Csütörtökön azonban szép csendesen a Microsoft árfolyama is csúcsot döntött, 348,1 dolláron zárva.

A munkanélküliségi ráta ugyan a vártnál nagyobb mértékben, 3,4 százalékról 3,7 százalékra emelkedett, ám a munkaerőpiac továbbra is nagyon erős, a munkáltatók 339 ezer új munkahelyet teremtettek a múlt hónapban, ami meghaladja a közgazdászok által várt 190 ezret.

Emellett a májusi fogyasztói árindex (CPI) mindössze 4 százalékkal emelkedett éves szinten, vagyis 2021 márciusa óta a leglassabb ütemben. Ez meredek visszaesés az áprilisi 4,9 százalékhoz képest, és kissé elmarad az elemzők 4,1 százalékos várakozásától is.

Az infláció lehűlését mutatja ugyanakkor az éves májusi termelői árindex (PPI) 1,1 százalékos mértéke és havi összevetésben mért 0,3 százalékos csökkenése is.

A fogyasztók jövő évi inflációs várakozásai már a második egymást követő hónapban csökkentek, június elején 3,3 százalékra csúsztak az előző havi 4,2 százalékról.

„Az elmúlt hetekben mintha minden hír jó hír lenne” – jegyezte meg Paul Eitelman, a Russell Investments észak-amerikai vezető befektetési stratégája.

Mégis, jobban kellene figyelnünk a Fed üzenetére, óvatosabban kellene kezelnünk a részvénypiacokat

– fűzte hozzá.

A jelenlegi piaci hangulatot viszont Sarah Henry, a Logan Capital Management portfóliómenedzsere jellemezte a CNN-nek a legtalálóbban.

Szerinte két oka van annak, hogy a héten a Fed héjajelzései ellenére is folytatódott a piaci rali.

Először is, a Wall Streeten úgy látják, nincs nagy különbség aközött, hogy egy vagy két további kamatemeléssel kell számolni.

Másfelől a közelmúltbeli robusztus gazdasági adatok arról győzték meg a befektetőket, hogy még ha a gazdaság recesszióba billen is, az rövid és sekély lesz.