Németországból mondtak véleményt a Masterplastról

Stabilról negatívra rontott kilátások mellett megerősítette a Masterplast kibocsátói és vállalati kötvényeinek BB– besorolását a Scope Ratings. A negatívra módosított kilátást a gyengébb hitelmutatókkal, a vártnál alacsonyabb EBITDA-eredménnyel és a nem támogató makrogazdasági környezettel indokolta a német hitelminősítő.

A Masterplast 2022 első felében még profitálni tudott a kedvező építőipari trendekből, a negyedik negyedévben azonban jelentősen romlott az iparág helyzete a megugró infláció és a magas kamatkörnyezet eredményeként.

Romló építőipari kilátások

A Scope szerint a Masterplast kihívásokkal teli év elé néz, mivel az építőipar teljesítménye Európa-szerte lassul. Az építőanyag-nagykereskedők elkezdték csökkenteni a készleteiket, ami azt jelenti, hogy a gyártók még alacsonyabb kereslettel szembesülnek, a szegmens lassulása pedig nyomás alá helyezte a Masterplast árréseit is.

A társaság a közelmúltban több profitfigyelmeztetést is adott, legutóbb április végén jelezte a menedzsment, hogy a rosszra forduló piaci környezet miatt 2023 első fél éve várhatóan veszteséges működést hoz.

Az idei év a tavalyi 202 millió euró után 175 milliós bevétellel zárulhat. Az EBITDA 8 millió euróra csökken a tavalyi 20,6 milliót követően. Az adózott profit pedig csak 1 millió euró lehet a vezetőség frissített várakozása szerint a 2022-es 15,7 millióval szemben.

A nyereségtermeléshez való visszatértés az elemzés szerint függ a hazai és külföldi lakásfelújítási és energiahatékonysági programok újjáélesztésétől is, amelyeknek a többségét az idén függesztették fel a döntéshozók. Ehhez Magyarországon szükség lenne a befagyasztott uniós források felszabadítására is.

A hitelminősítőnél úgy látják, a magyar építőipari gyártócég területi diverzifikációja meglehetősen gyenge, mivel bevételeinek a nagy részét egyetlen régióban, Kelet- és Közép-Európában termeli. Tavaly a forgalmának 44 százaléka származott Magyarországról. Hazánk ráadásul az elmúlt 18 hónapban gyengébb növekedést mutatott, és az Ukrajnában zajló háború hatásainak leginkább kitett államok közé tartozik, miközben az orosz fosszilis energiahordozóktól is jelentős a függősége.

A társaság eladósodottsága 2021-ben az EBITDA 2,5-szerese, tavaly pedig 3,1-szerese volt. Leminősítésre akkor kerülhet sor, ha az EBITDA-arányos eladósodottsági mutatója tartósan négy felett marad. Ezt az EBITDA szintű eredmény tartós csökkenése és vállalat 2022-ben jelentősen megnövekedett banki hitelkeretének további növekedése válthatja ki.

Mivel járhat a leminősítés?

A Masterplast három alkalommal, összesen 21 milliárd forint értékben bocsátott ki vállalati kötvényeket a Magyar Nemzeti Bank Növekedési Kötvényprogramjának keretében.

A Scope megjegyzi, hogy a kibocsátott fedezetlen kötvények tartalmaznak egy gyorsított visszafizetési záradékot is. Ennek értelmében a vállalatnak vissza kell fizetnie mindhárom kötvénysorozatának névértékét a hitelminősítés jelentős romlása esetén.

Ha a besorolás a B/B– kategóriába csúszik vissza, akkor ennek a kötelezettségnek két év alatt kell eleget tennie, ha pedig a B– szint alá csökken, akkor 30 napon belül kell visszafizetnie a fenti összeget. A Masterplast most megerősített BB– besorolása négy szinttel jobb a lényegében azonnali visszafizetést indukáló, CCC minősítésnél, ez a veszély tehát egyelőre közvetlenül nem fenyegeti a magyar céget.

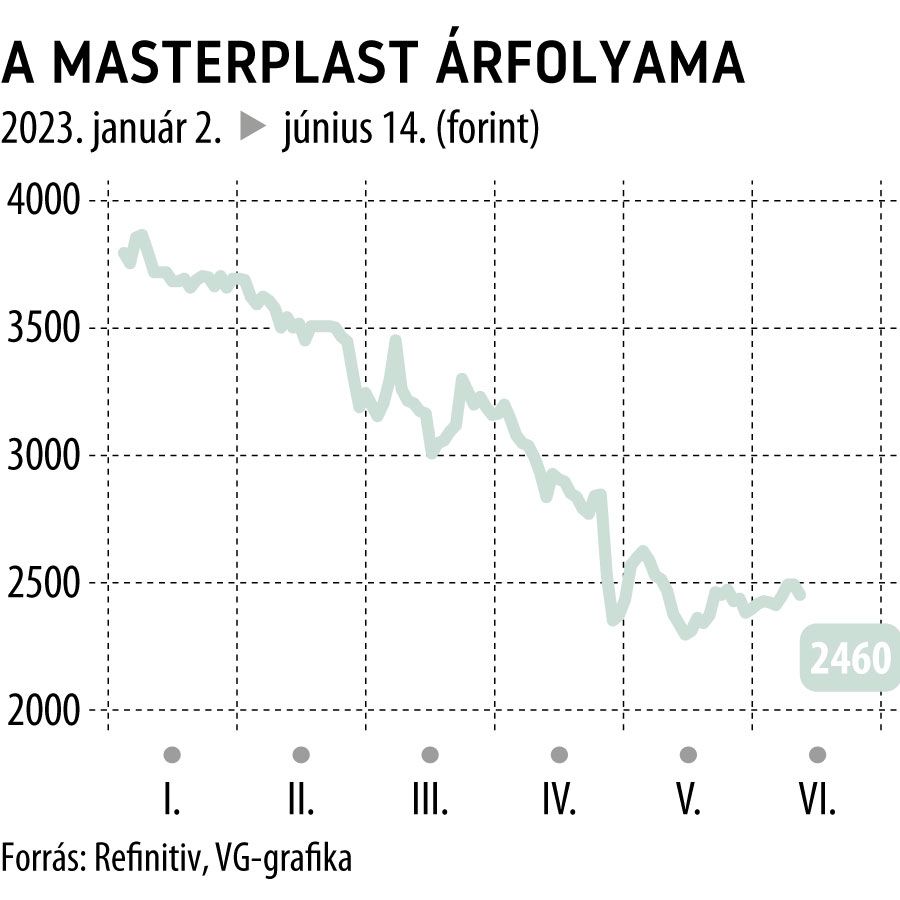

A Masterplast részvényei 1,6 százalékos csökkenéssel kezdték a szerdai kereskedést, az idén viszont 35 százalékot zuhant az árfolyam a kiadott profitfigyelmeztetések következtében.