Gyengébb eredmény mellett is óriási hozampotenciált rejt egy hazai részvény

Frissítette a Masterplastra vonatkozó vállalatértékelési modelljét az MBH Bank elemzője, melyben a korábbi 6401 forintról 4407 forintra vágta vissza az építőipari anyagokat gyártó társaság részvényeinek célárát.

A jócskán lecsökkentett árfolyam-várakozás még így is bő 80 százalékkal magasabb a jelenlegi kurzusnál, ezért az MBH változatlanul vételre ajánlja a papírt.

A bankház még május elején, a társaság által kiadott profitfigyelmeztetést követően helyezte felülvizsgálat alá a részvényt. A Masterplast idén már kétszer módosította lefelé idei eredményvárakozását a romló piaci és gazdasági körülmények miatt.

A társaság vezérigazgatói székébe visszaülő Tibor Dávid vezette menedzsment szerint az idei év 175 millió euró bevétellel zárulhat a tavalyi 202 millió euró után. Az EBITDA 8 millió euróra csökken a tavalyi 20,6 millió eurót követően. Az adózott profit pedig csak 1 millió euró lehet a 2022-es 15,7 millió euró helyett. A vállalat az osztalékfizetést is felfüggesztette 2025-ig.

A társaság az első negyedévet 5,8 millió eurós adózott veszteséggel kezdte, forgalma pedig több mint negyedével, 37,6 millió euróra apadt.

Az MBH prognózisa szerint a vállalatcsoport bevétele idén bő 10 százalékkal, 177,8 millió euróra csökkenhet, üzemi eredménye pedig négymillió euró alatt maradhat. A jövő évi kilátások azonban már biztatóbbak, a forgalom negyedével, 224 millió euróra pattanhat fel, a működési eredmény pedig négyszereződhet, súrolva a 16 millió eurót.

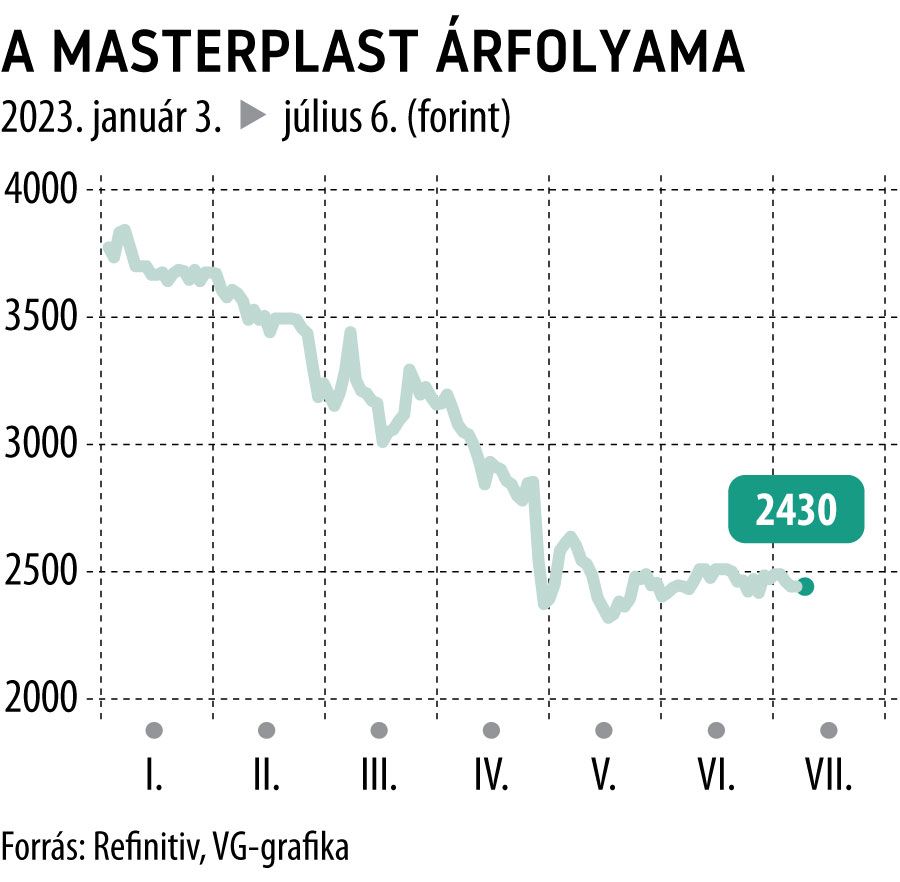

A Masterplast részvényei csütörtök délelőtt gyér forgalomban stagnáltak, idén viszont már piaci értékének több mint harmadát veszítette el.