Kötvénybe fektetne? Ezeket figyelje!

Júniusban az Európai Központi Bank a várakozásoknak megfelelően ismét emelt az irányadó kamaton 25 bázisponttal, immáron sorozatban a nyolcadik alkalommal. Christine Lagarde jegybankelnök a további kamatemelésekről is említést tett – júliusban újabb szigorítás várható –, továbbá nyilatkozatából megfelelő információkat lehetett kapni a makrogazdasági kilátásokról is. A kamatemelések leállításának lehetősége az inflációs kilátásokon is múlik, fontos jelentősége van a maginfláció csökkenésének, melynek egyes összetevői már optimális irányba haladnak, azonban jól láthatóan vannak még olyan komponensek, amelyek felfelé hajtják őket.

Ettől függetlenül fontosnak tartom, hogy megismerkedjenek a befektetők azokkal a lehetőségekkel, amelyek, bár korábban is a megtalálhatók voltak a kötvénypiacon, azonban a hozamemelkedés hatására a jövőben jócskán megnövekvő érdeklődés előtt állhatnak.

Alapvetően több tényező is befolyásolhatja az említésre kerülő kötvények árfolyamát. Ilyen az országkockázat, a devizaárfolyam-kockázat, a piaci kockázat, az inflációs kockázatok, a kibocsátó hitelképessége, minősítése, továbbá az alapkamat változása is.

Ezért is lényeges, hogy egy államkötvény esetében nem feltétlenül csak a kamatláb mértékét kell figyelembe venni.

Különleges lehetőségben lehet részük azoknak a befektetőknek, akik a figyelőlistájukra helyezik például Spanyolország, Németország vagy Franciaország államkötvényeit. Kuriózumként megfigyelhető, hogy Németország esetében az ínyenc befektető még akár tartományi kötvényeket is beilleszthet a portfóliójába.

Összességében a kötvénypiac egészére igaz, hogy a jelenlegi kamatemelési ciklus komolyan befolyásolja az árfolyamokat, és ezzel együtt a hozamokat is;

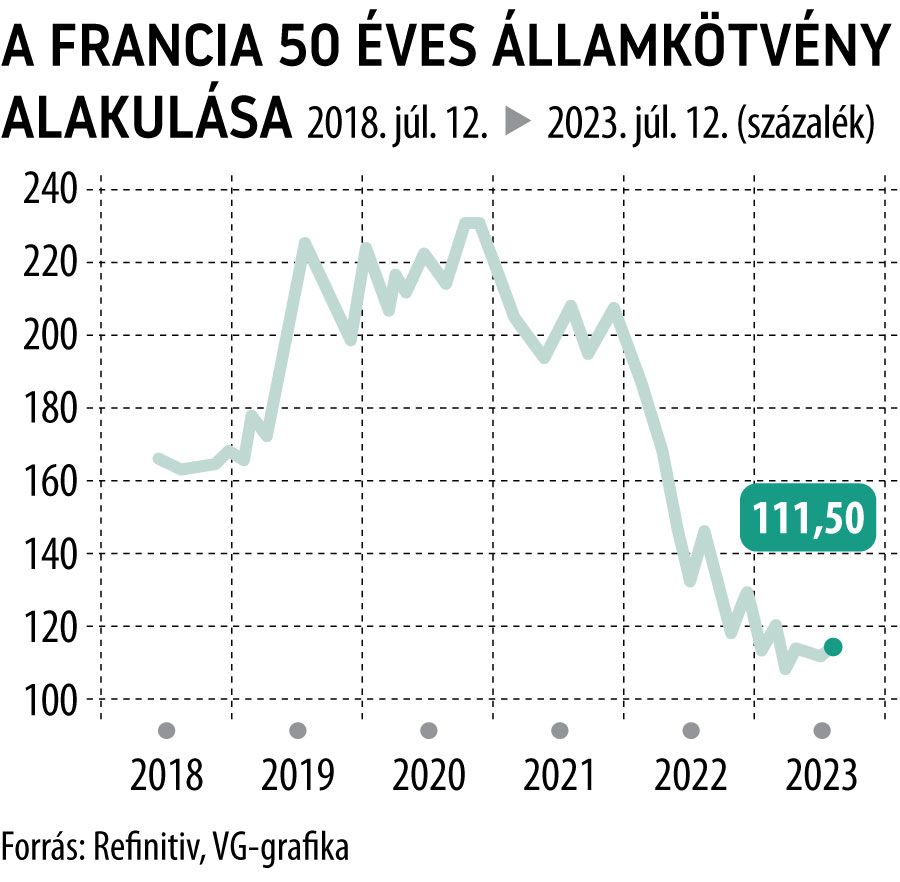

a befektetésre ajánlott AAA és AA– hitelminősítéssel rendelkező értékpapírokra is számottevő hatása van. Jó példa erre a hosszabb lejáratú kötvények közé tartozó, 2060-ban lejáró, 4 százalékos kamatozású 1 euró / 1 euró minimum kereskedési mennyiséggel elérhető francia államkötvény, amely AA– hitelminősítésű. A nullaszázalékos kamatkörnyezet idején 220 százalékon is lehetett kereskedni ezzel a papírral. Jelenleg 3,40 százalékos lejárati hozam mellett 111 százalékos árfolyammal rendelkezik, ami azt jelenti, hogy nagyjából két év alatt közel 50 százalékot esett a kurzusa.

Ugyancsak érdekes a 2027-ben lejáró államkötvények között Németország 6,50 százalékos kamatozású, AAA hitelminősítésű államkötvénye is, amelynek az árfolyama a kamatemelések miatt több mint két év alatt közel 28 százalékkal csökkent, így napjainkban már 114 százalékon lehet kereskedni a papírral. Különlegessége, hogy a kisbefektetők is könnyen elérik, mivel a minimum kereskedési mennyisége 1 eurócent / 1 eurócent. Jól szemlélteti a fenti példa, hogy nem csak a kamatot érdemes figyelni, hiszen a jól felkészült befektetők az árfolyam-ingadozásokból is kivehetik a részüket.

Befejezésképpen annyit még érdemes hangsúlyozni:

nincs olyan, hogy tökéletes választás, a befektetők portfóliójában lévő instrumentumokat érdemes diverzifikálni a fentiekben is említett kockázatok csökkentése érdekében.