Mégis kínálhat izgalmat a tőzsde egyik unalombajnoka, a Graphisoft Park

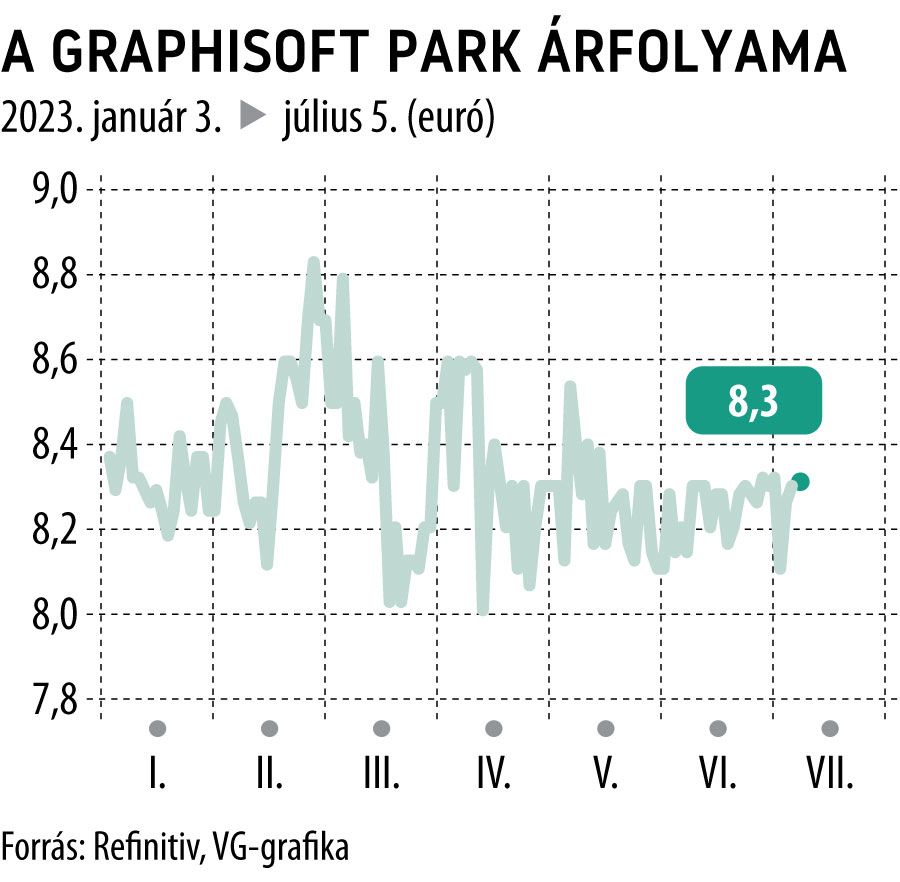

Az osztalékfizetés óta egy szűk sávban – 8,1 és 8,4 euró között – oldalazik a Graphisoft Park-részvény árfolyama, a KBC Securities friss elemzése szerint ennél azonban többet érhetnek az ingatlanüzemeltető társaság papírjai. Elemzésükben 9,8 eurós fair értéket állapítottak meg, aminek elérése egyébként visszatérés lenne az idei árfolyamrekordhoz, a még hónapokkal a 201 forintban megállapított részvényenkénti osztalék kifizetése előtt, február közepén látott 9,84 euróhoz. A fair értékbecslés alapján 18 százalékos árfolyam-emelkedés következhet a Park részvényeiben.

Mohácsi Mihály a KBC elemzője szerint a fő kérdés, hogyan boldogul a Graphisoft Park a jókora változásokon átesett fővárosi kereskedelmiingatlan-piaci környezetben. Sőt, azt is érdemes beárazni, hogy a makrogazdasági összkép sem igazán támogató. A minimális gazdasági növekedésen túl az a legfontosabb, hogy a munkaerőpiac erős, elmaradtak a nagyobb elbocsátási hullámok.

Ez azonban azzal jár, hogy nehezebben törhető le az infláció, tovább lehet szükség magasabb kamatszintekre, ez viszont egyértelműen hátrányos az ingatlanpiac szereplőinek.

A magyarázat kézenfekvő, kevés vállalat célozza meg az irodaépületei bővítését, sőt, ha a költségek visszavágásán van a hangsúly, inkább kisebb és olcsóbb irodákba vándorolhatnak a bérlők. De ennél is nagyobb a hatása a távmunkának, a koronavírusjárvány idején bevezetett tömeges gyakorlat drasztikus hatással van az irodapiacra, hiszen főleg az irodai dolgozók körében lett általános a részleges vagy teljes home office. A Magyar Nemzeti Bank piaci jelentése szerint áprilisban a távmunka aránya a szellemi munkakörökben 15 százalék volt, a pandémia előtt 5 százalék, a járvány csúcsain pedig 25-30.

Egyelőre úgy tűnik, hogy ez a szint nem is fog lejjebb menni a jövőben, a cégek ugyanis meglehetősen rugalmasak voltak e tekintetben, és ha valahol a vezetőség a teljes irodai visszatérés mellett döntött, ott ez minden bizonnyal már meg is történt – véli az elemző. A csökkenő kereslet ráadásul növekvő kínálattal párosul, a pandémia előtt elindított fejlesztések zömét tavaly és idén adták, adják át, az MNB jelentése szerint a folyamatban lévő építkezések alapján az irodapiacon egy éven belül már jelentős a túlkínálat kialakulásának kockázata.

Ez hatással lehet a Graphisoft Park jövőjére, ilyen kereslet-kínálati viszonyok mellett a menedzsment dönthet a jövőbeni fejlesztések későbbre halasztásáról. Egy kivétel van, a Park déli területén az előzetes munkák elkészültek, így itt lehet, hogy építkezésekbe kezdenek. Az északi rész kármentesítése viszont idén sem valósul meg az arra kijelölt cég részéről, belátható időn belül itt egy kapavágásra sincs esély, mint ahogy annak sincs jele, hogy a Parktól távolabb eső helyeken terjeszkedne a társaság.

A KBC várakozása szerint a prime irodabérleti árak (jelenleg 25 euró négyzetméterenként) aligha nőnek idén nagyobb mértékben Budapesten, ahhoz még túl magas a kihasználtság, jövőre viszont a kínálati nyomás enyhülésével erre mutatkozik esély. A Parknál ez valószínűleg úgy csapódik le, hogy az idei bérletidíj-bevételeket még megdobja az inflációhoz kötött indexálás, majd lassabb ütemű bevételnövekedést hozó évek jönnek. Az idénre várt 16,3 millió eurós bérletidíj-bevételt jövőre félmillió euróval több követheti a KBC szerint.

Az elemző rámutatott, a Park sokkal jobb formában van, mint a fővárosi prime irodapiac: egyrészt a bérlői főleg a tech szektorból érkeztek, őket kevésbé érinti a gazdaság lassulása, másrészt a hosszú távú, átlagosan 15 éves periódusokra megkötött szerződések miatt nincsenek kihasználtsággal kapcsolatos problémák, az elmúlt években nem esett vissza a kiadott irodaterületek aránya 94 százalék alá.

A részvény fair értékbecslését háromféle megközelítés szerint végezte el az elemző, majd ebből adódott a végső fair érték.

A szabad cash flow alapú modellben a KBC elemzője 10 százalékos átlagos tőkeköltséggel kalkulált, a következő évekre jellemző lassabb, de stabil bevételnövekedéssel, s mivel komolyabb költségemelkedés nem várható, folyamatosan javuló működési eredménnyel. Idén 15,3 millió euró lehet a működési cash flow, ebből a szabad pénzáram közel 14 millió euró. A diszkontált cash flow számításból 177 millió eurós vállalati érték követezik, amiből a nettó hitelállománnyal korrigálva 106 millió eurós részvényesi érték, vagyis egy részvényre vetítve 10,1 eurós fair érték következik.

Az ingatlanvagyon-alapú becslésben 6-6,25 százalékos prime irodapiaci hozammal kalkulált a KBC elemzője, ami sokkal alacsonyabb felár az eurós kötvényhozamokhoz képest, ez pedig kedvezőtlen az ingatlanok aktuális piaci értékére nézve. Hosszabb távon azonban már a kötvényhozamok csökkenésére lehet számítani, így jövőre a Park ingatlanjai is többet érhetnek a jelenleginél. A reális nettó eszközérték (NAV) 17,7 euró lenne részvényenként, ebből a historikus diszkonttal számolva 11,5 eurós részvényárfolyam következne.

A harmadik megközelítés a régiós ingatlancégek P(árfolyam)/NAV értékeit átlagolja, ennek alapján a Park-részvények fair értéke 8,09 euró. A három különböző becslésből adódik a 9,8 eurós átlagos fair érték. A fő kockázat, amely a célár elérését veszélyeztetheti, az eurós kamatkörnyezet emelkedése, ami igencsak lerontaná a részvény kilátásait.

A részvényt követi a Wood elemzői csapata is, aktuális céláruk 10,5 euró.

Vitézy Dávid mindig is kételkedett a balatoni körvasútban – közben kettészakad a tó, és elmaradnak az egyeztetések