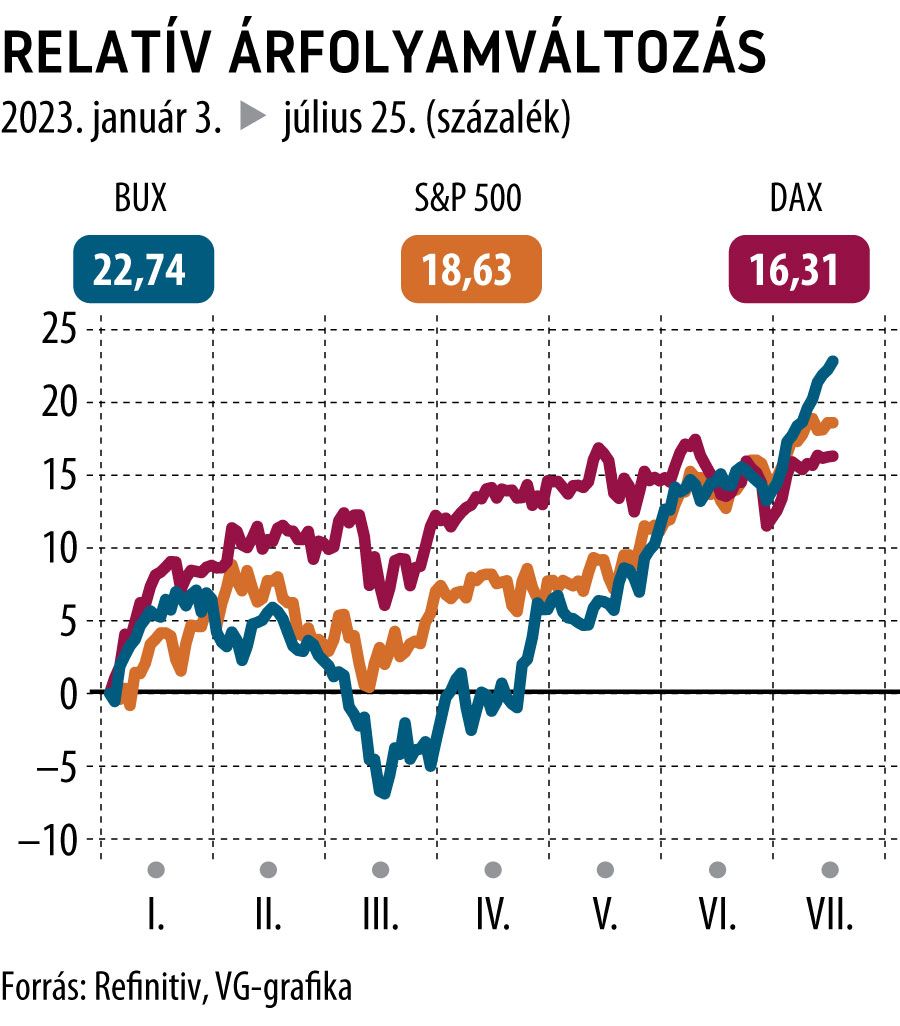

Nehéz környezetben ír történelmet a BUX

Egy közel két hétre nyúló emelkedő periódus nem példa nélküli, de rendkívül ritka jelenség a Budapesti Értéktőzsdén. A BUX esetében utoljára 1997 elején fordult elő (az emelkedés még 1996 utolsó napjaiban indult), akkor egyébként 17 napig tartott az emelkedés. Ezt megelőzően a leghosszabb folytonos emelkedés 14 napig tartott 1996 elején. Úgyhogy nyugodtan mondhatjuk: történelmi napokat élünk a magyar részvénypiacon, ami megérdemli, hogy kicsit a színfalak mögé nézzünk.

Az első jó hír, hogy a nyári kánikula ellenére a forgalomra sem panaszkodhatunk, július folyamán többször is láthattunk 10 milliárd forint fölötti forgalmat, ami meghaladja az idei átlagot, sőt a szezonális hatásokat figyelembe véve nyugodtan mondhatunk erősnek is. Vagyis relatíve komoly érdeklődés mellett zajlik a mostani emelkedés, ami mindig növeli egy-egy mozgás jelentőségét.

A másik tényező, hogy nem lufifújás zajlik.

A magyar részvénypiac értékeltsége extrém alacsony volt az év első felében,

a 2023-as előrejelzésekkel kalkulálva mindössze 5 körüli P/E-értékeltségen forgott a piac. Ez az extremitás enyhülni kezdett, de még most is mindössze 6,5-es előretekintő értékeltség látható, ami továbbra is rendkívül alacsony mind historikusan, mind pedig a régióhoz képest, hiszen a lengyel és a cseh piac is kicsivel a 8-as P/E-szorzószám felett forog.

Amint egyre több kockázati tényező árazódik ki, úgy térhet vissza a magyar részvénypiac is a normális értékeltségi szintre. Az első kockázati tényező az infláció-kamat-tőkeköltség összekapcsolódó hármasa. Amíg magas az infláció, addig magasak a kamatok, ami magasan tartja az elvárt tőkeköltséget is, ami pedig lenyomja az értékeltségi rátát.

Ebben az összefüggésben a fő kulcs az infláció, amint az infláció normalizálódik, a kamatok és a tőkeköltség is megteszi ezt magától, növelve a részvénypiaci értékeltséget. A fordulat már látszik az inflációban, és minden jel arra mutat, hogy az elmúlt hónapok lassú csökkenése után a következő időszakban fel fog gyorsulni az infláció visszaesése, már csak a bázishatások miatt is. Így ez a kockázat egyre jobban háttérbe kerülhet.

A másik fontos kockázati terep a költségvetés helyzete.

A fogyasztás visszaesése és a gazdasági lassulás is kihívások elé állítja a költségvetés bevételi oldalát, így egyelőre nem zárható ki, hogy további költségvetési kiigazításokra lesz szükség. Ugyanakkor a tartósan alacsony gázárak a kiadási oldalt csökkenthetik, enyhítve a költségvetésre nehezedő nyomást.

Másfelől a költségvetési kiigazításoknál mintha a hangsúly egyre jobban átkerülni a bevétel növelésről a kiadások lefaragására, ami közvetlenül kevésbé érinti a vállalatokat.