Árfolyam-ötszörözés öt éven belül a Wizz Airnél: korántsem elérhetetlen Váradi 45 milliárdos jutalma

Ha a Wizz Air részvényárfolyama 2028-ig bezárólag eléri a 120 fontos célárat, Váradi József, a vállalat magyar vezérigazgatója 100 millió fontos, mai árfolyamon 44,5 milliárd forintos bónuszban részesül – derült ki a cég vezetésének augusztusi döntéséből. Váradi szerint ez az egyezség a vállalat számára kifejezetten olcsó üzlet lehet, hiszen a feltételek teljesülésével a cég befektetőinek markát 10 milliárd font körüli árfolyamnyereség ütheti, ami mellett az ő 1 százalékos sikerdíja szinte eltörpül. Rendkívüli bónusz a rendkívüli teljesítményért – foglalta össze röviden a cégvezér.

Fotó: Czinege Melinda

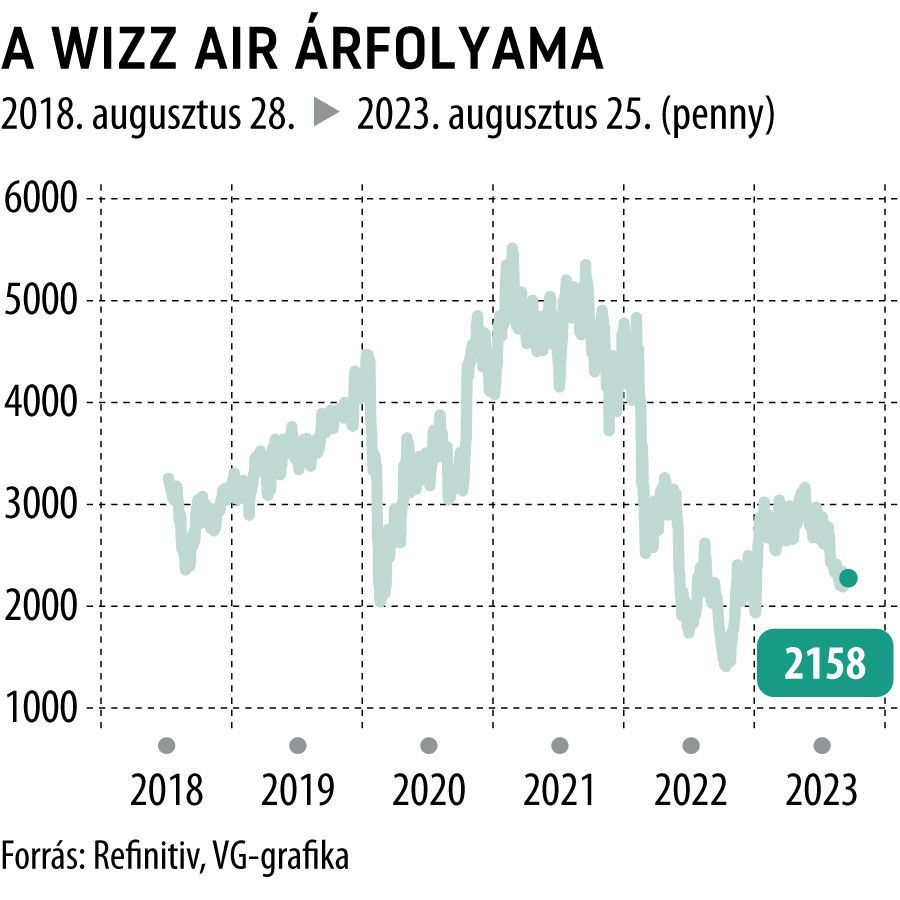

A 120 fontos árfolyamtól azonban még rendkívül messze járnak: a részvények csak az elmúlt 30 nap alatt 8,27 százalékot vesztettek értékükből, hathavi távlatban pedig 15 százalékos mínuszban jár a kurzus – igaz, az év elejétől vett árfolyammozgás 15 százalékos erősödésről ad számot még az elmúlt időszak negatív futama ellenére is.

A Wizz Air részvényei mind az elemzők véleménye, mind a technikai elemzés eszközei szerint kifejezetten alulárazottak: a papírok 4,9-es előremutató P/E (a jelenlegi részvényárfolyam és az egyéves távlatban várt eredmény hányadosa) mellett forognak, míg a legnagyobb vetélytársnak tekintett Ryanair részvényeivel például 8,88-os érték mellett zajlik a kereskedés.

Az elemzői konszenzus 12 havi távlatban 34,87 fontos árfolyamot vetít előre, egyes szakértők viszont 55 fontig várják menetelni a kurzust ugyanezen időtávon belül.

A részvények mélyrepülése azonban hamarosan a végéhez érkezhet: a vállalat legfrissebb negyedéves jelentése ugyanis a vártnál sokkal erősebb adatokról számolt be, amit akár ugródeszkaként is használhat a kurzus a jövőbeli növekedéshez.

A vártnál jobb gyorsjelentés nyomán Bukta Gábor, a Concorde Értékpapír Zrt. elemzője is nagyot emelt a részvényekre vonatkozó célárán: a szakértő eddigi 23,9 fontos várakozását szinte duplájára, 40 fontra módosította, eladási ajánlását pedig vételire változtatta. A döntés hátterében elsősorban a vállalat 95 százalékos járatkihasználtságról számot adó forgalmi adatai, illetve a háttérben meghúzódó pozitív utazási és árazási trendek állnak.

Bukta Gábor elemzésében kiemelte: az előremutató teljesítményre vonatkozó várakozásokat befolyásolhatja, hogy a tervezett 30 százalékos közel-keleti repült üléskilométer-bővülés az új típusú, Pratt & Whitney-féle hajtóművekkel kapcsolatos gondok miatt minden bizonnyal csak a vártnál kisebb mértékű lehet – mivel ez a probléma a teljes légi közlekedési szegmenst és nem csak a Wizz Air gépeit érinti, rövid távon a jegyárképzésre pozitív hatást gyakorolhat, ami a marzsokat akár még növelni is képes lehet.

A szakértő szerint a Wizz Air rekordot jelentő, 443 millió eurós profittal zárhatja az üzleti évét.

A látványosan javuló elemzői várakozások és Váradi százmillió fontos eredménybónusza kapcsán Bukta Gábor a Világgazdaságnak kifejtette: a 120 fontos célár kicsit távolinak tűnik, de kedvező makrogazdasági és nyersanyagpiaci mozgások mellett akár még elérhető is lehet.

Fotó: Kallus György / Világgazdaság

Ötéves távlatban Bukta szerint elsősorban az olajár alakulása, az utazási kereslet fennmaradása, valamint a Wizz Air közel-keleti üzletmenetének magas profitabilitás melletti felfutása befolyásolhatja a legnagyobb mértékben az árfolyamot.

Turizmusrészvényekben megérte utazni az idén, de még most sem késő beszállniA turizmussal foglalkozó vállalatok részvényei hatalmasat meneteltek az elmúlt egy évben, és a kereslet nem mutatja lassulás jelét, jókora potenciált tartogat a továbbiakban is. |

Az európai légitársaságok közül a Wizz Air napi járatszáma növekedett a legnagyobb mértékben, mind a pandémiát megelőző időszakhoz, mind a tavalyi évhez képest: a cég 2019-hez viszonyítva 37 százalékkal, a 2022-es adatokhoz képest 14 százalékkal, 937-re növelte napi járatainak számát, ezzel a dinamikával maga mögé utasítva a Ryanairt, az EasyJetet és a Lufthansát is.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”