Durván visszaeshetett a Mol eredménye az alacsony olajár és a különadók miatt

A nagy nemzetközi olajipari cégekhez hasonlóan óriási második negyedéves eredménycsökkenésről számolhat be péntek hajnalban a Mol az egy év alatt és negyedéves alapon is jócskán romló iparági környezet miatt.

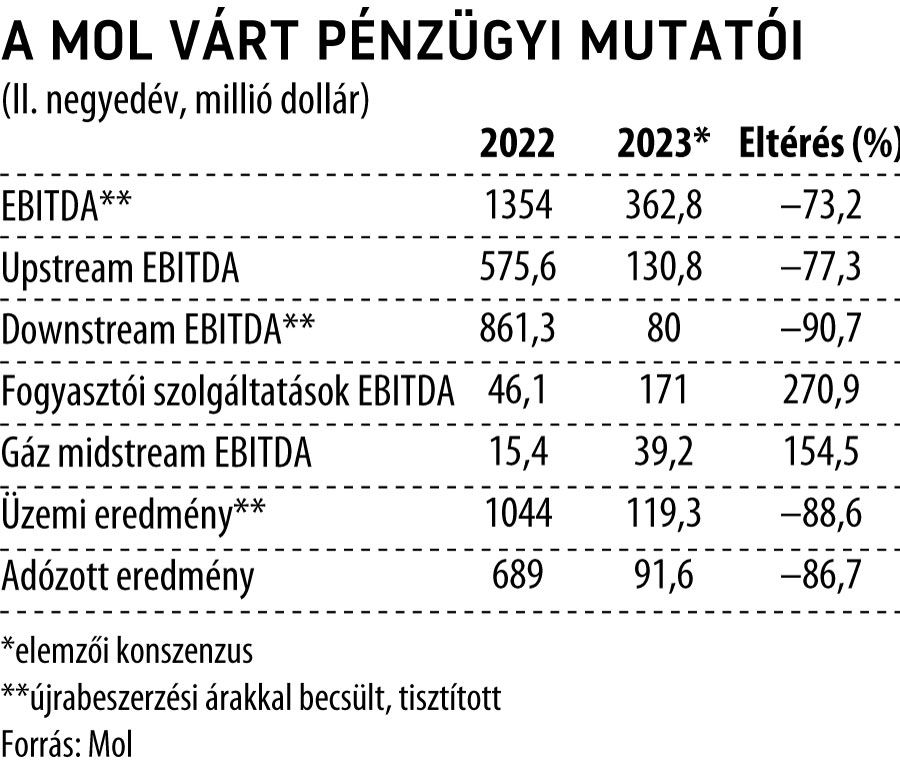

Az iparágban legfontosabbnak számító mutató, az újrabeszerzési árakkal becsült, tisztított (CCS) EBITDA 73 százalékkal 363 millió dollárra – jelenlegi árfolyamon 128,6 milliárd forintra – zuhanhatott vissza a június végén zárult három hónapban a vállalat által közzétett elemzői konszenzus szerint.

Az üzemi eredmény és az adózott nyereség ennél is nagyobb mértékben, közel tizedére zsugorodhatott az alacsony olajárak, a szűkülő finomítói árrések és az extraprofitadók következtében.

A két meghatározó üzletág, a kutatás-termelés és a finomítás egyaránt gyengélkedhetett a tavalyinál sokkal mostohább iparági környezetben. Az upsteam szegmens EBITDA-eredménye 77 százalékkal 131 millió dollárra eshetett vissza, a downstream üzletágban pedig 91 százalékos eredményromlás várható a szakértői becslések átlaga alapján. Az utóbbi 80 millió dolláros CCS EBITDA-val járulhatott hozzá a csoport teljesítményéhez.

Az üzemanyag (és nem üzemanyag) kiskereskedelmet is magában foglaló fogyasztói szolgáltatások ugyanakkor most erős támasza lehetett a Molnak, ebben a szegmensben több mint három és félszeresére ugró, bő 170 millió dolláros eredményre van kilátás.

A legkisebb, gáz midstream üzletág teljesítménye is jelentősen javulhatott, és az egy évvel korábbinál két és félszer nagyobb eredményt szállíthatott.

Szenvednek a szektortársak is

A Mol számai illeszkedhetnek a szektortársak teljesítményéhez, akik ugyancsak meglehetősen vérszegény eredményt tudtak felmutatni az egy évvel korábbi – részben az orosz–ukrán háború következtében egekbe szökő energiaárak miatt megugró – profitszámokhoz képest.

A budapesti olajcég 49 százalékos tulajdonában lévő horvát leányvállalat, az INA bő negyedével visszaeső negyedéves eredményről jelentett múlt pénteken, az osztrák versenytárs OMV nyeresége pedig harmadára apadt. A globálisan is meghatározó olajcégek is szenvednek idén, a Shell, a TotalEnergies, valamint az amerikai Exxon és Chevron eredménye is tetemesen romlott az egy évvel korábbihoz képest, a brit BP pedig épp ma számolt be 70 százalékos profitzuhanásról.

Nagyot fordult a világ tavaly óta

A második negyedéves eredmény az Erste várakozásai szerint is gyenge lesz a tavalyhoz képest jelentősen romló külső iparági fundamentumok miatt, illetve azért is, mert a Mol a – hazai árbevétel után fizetendő, 2,8 százalékos mértékű – teljes tavalyi évre vonatkozó 110 milliárd forintnyi különadó kötelezettséget erre a negyedévre számolja el. Emiatt nullszaldó közelébe kerülhet a működési eredmény.

Az Erste egyébként a fő, CCS EBITDA-soron a konszenzusnál valamivel nagyobb, 134 milliárd forintos eredményt valószínűsít.

A külső környezet romlását jól jelzi a brókercég szerint, hogy a Brent olajfajta átlagára hordónként 78 dollárra csökkent a második negyedévben az első háromhavi 81,4 dollárról. A következő havi TTF gáz átlagár is megawattóránként 34,8 eurós szintre esett az előző negyedévi 52,9 euróról.

A Mol kitermelése napi 85-87 ezer hordóra eshetett vissza az első negyedéves 95,9 ezerről egyrészt a szokásos nyári karbantartások, másrészt amiatt, hogy az észak-iraki Shaikan mező március végén leállt a központi és a kurdisztáni kormány közti vita miatt, és a mai napig sem indult újra a termelés.

A downstream szegmensben kisebb finomítói marzsok, a 32,7-ről 23,9 dollárra szűkülő Ural-Brent árkülönbözet, a különösen nagyot gyengülő dizelárrés és az európai kereslet zuhanása miatt ugyancsak alacsonyabb petrolkémiai haszonkulcs is nehezítette a dolgát, miközben az áprilisban módosított különadó-szabályozás is éreztette hatását.

A kiskereskedelmi szegmens ugyanakkor az ársapka tavaly év végi kivezetésével erős árréseket érhetett el, és a divíziót sújtó adókötelezettséget is tovább tudta hárítani a fogyasztókra. A gázüzletág eredményét pedig a nagyobb tranzitvolumen javíthatta.

Az Erste kedvező fejleményként értékeli, hogy a fundamentumok júliustól javulni kezdtek, így a harmadik negyedéves kilátások jobbak. A Mol várhatóan már nem számol el akkora különadó-befizetéseket sem, mint a megelőző időszakban, a második negyedév lehetett a mélypont a vállalat profitabilitásában.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal