Továbbra sem javasolt a forintmegtakarítások euróra váltása

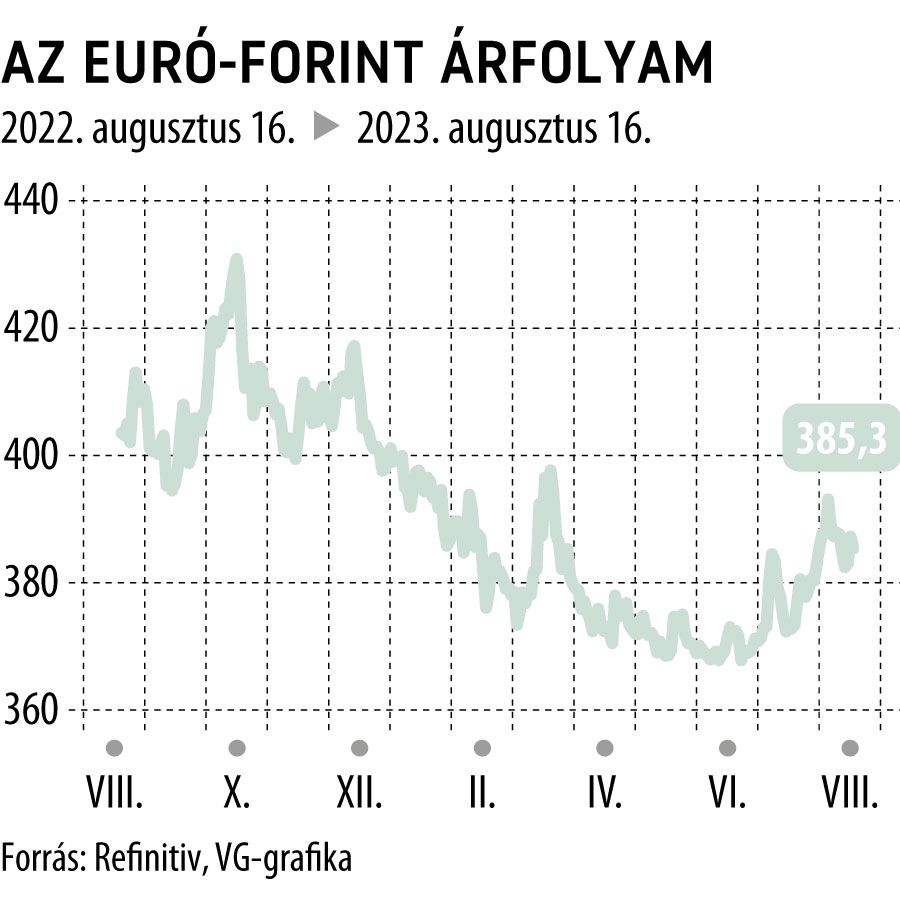

Az első és a második negyedévben elindult a dezinflációs folyamat, és egyre inkább látótérbe kerül az egy számjegyű infláció a negyedik negyedévre. 2023 májusa óta az MNB háromszor is 100 bázisponttal csökkentette az effektív kamatot, 18-ról 15 százalékra, véleményünk szerint ezt a kamatvágási ciklust folyatja az MNB az év további részében is, amíg össze nem ér az overnight és az alapkamat. Ezen lépések (egyebek között) lassították a tavaly október óta tapasztalt trendszerű forinterősödést. A június közepi 368 forint körüli euróárfolyamról augusztus közepére 386 körüli szintekre gyengült a hazai fizetőeszköz. A kamatvágásokat lehetővé tévő dezinflációs folyamattal együtt járt a gyér lakossági fogyasztás és az azzal együtt járó áfabevétel-kiesés. A hazai államháztartási hiány 2023 júniusára 2,896 ezermilliárd forintra nőtt. Ezzel a második negyedév végére elértük az egész évre tervezett költségvetési hiány 81 százalékát.

Közben tovább folytatódott a magyar gazdaság technikai recessziója. Éves alapon 2023 második negyedévében 2,4 százalékkal csökkent a gazdaság teljesítménye, ami jóval meghaladta a piaci szereplők előzetes várakozásait. A folyó fizetési mérleg folyamatosan erősödik, aminek alapvetően devizaerősítő hatása van. Azonban ennek hátterében leginkább a folyamatosan gyengülő lakossági fogyasztás, az építőipar, illetve a beruházások visszaeséséből következő importcsökkenés áll. Ezek a hatások tovább lassítják a magyar gazdaságot, ezáltal folytatódhat a magyar fizetőeszköz leértékelődése.

Ezen folyamatok alapján, véleményünk szerint a forint a 385–395-ös sávban mozoghat az év hátralevő részében. De lakossági ügyfeleknek a jelenleg általuk elérhető kamatszintek mellett továbbra sem javasolt a forintmegtakarítások euróra váltása.