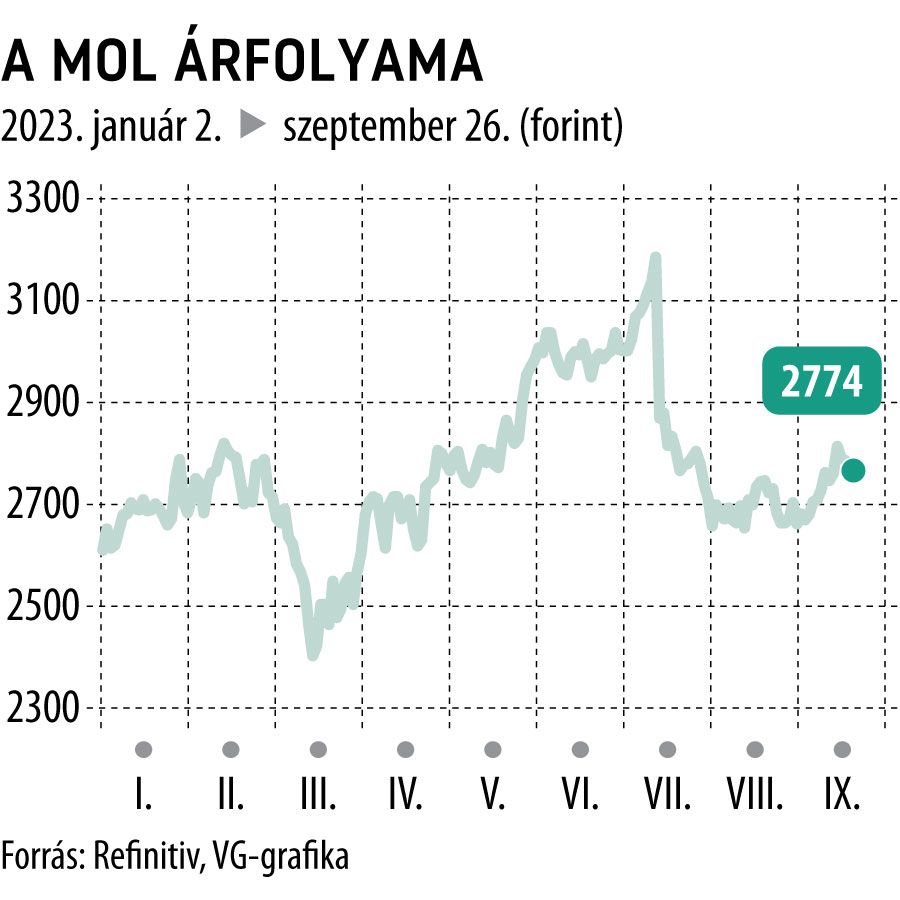

Borús jóslatokat kapott a Mol, falba ütközhet az árfolyam

Leminősítette kedden a Mol részvényeit az Erste, amely felhalmozás helyett már csak tartásra ajánlja a magyar olajtársaság papírjait. Az osztrák bankház friss elemzésében 2870 forintos 12 havi célárat határozott meg, nyolcvan forinttal alacsonyabbat a korábbi értékelésnél. Ez alig 3,5 százalékos emelkedést jelenthet a jelenlegi szintről, a vételi ajánlás rontása ennek tükrében nem meglepő.

A Mol részvényeit követő Pletser Tamás szerint az olajtársaság életét meghatározza a magyar költségvetés nehéz helyzete, és a szomszédos országokkal sem kielégítő a politikai viszony. Ez pedig az olaj- és gázipari elemző szerint azt eredményezi, hogy a Mol magas különadókkal és nyersolajtranzit-költségekkel szembesül.

Az Erste úgy becsüli, a tavalyi 1,7 milliárd dollár után idén 1,2-1,3 milliárd dollár különadót kell fizetnie a cégnek itthon, miközben a különadók előtti tiszta EBITDA a tavalyi 7 milliárd dollárról 4,1 milliárd dollárra esik vissza.

Ez azt jelenti, hogy a cég arányaiban többet fog adózni idén, mint tavaly – hangsúlyozzák.

A magasabb energiaárak és finomítói árrések, valamint az erős kiskereskedelmi szegmensnek köszönhetően a Mol profitabilitása ugyan javul a második negyedévtől, ebből – a magyar mellett – az ukrán és a horvát kormány is nagyobb szeletet hasít ki magának a nyersolaj tranzitdíján keresztül. Ezen a téren nem is számít javulásra az Erste, azért sem, mert a Molnak nincs befolyása a tranzitdíjakra, és politikai oldalról Magyarország sem tudja orvosolni a helyzetet. Sőt, a bank arra figyelmeztet, hogy ez a helyzet a gazdasági lassulással és az orosz–ukrán háború elhúzódásával tovább romolhat.

További rossz hír a részvényeseknek, hogy az elemző becslései szerint az idei, 354 forintos rekordosztalékot követően jövőre várhatóan 175 forintos részvényenkénti kifizetéssel kell majd beérniük a befektetőknek.

Az Erstével összhangban lépett kedden a Citi is, amely ugyancsak tartásra minősítette le a Mol részvényeit, eddigi, 3200 forintos célárukat 300 forinttal visszavágva. Az amerikai nagybank ennek alapján szerény 4,5 százalékos felértékelődési lehetőséget lát a magyar blue chip részvényben.

Az elemzői közösség egyre pesszimistább a magyar olajtársaság kilátásait illetően. Szeptember elején a Raiffeisen vágta vissza 600 forinttal 2500 forintra a Mol célárát, eladásra javasolva a papírt. Az osztrák bankház szerint a tetemes – idén várhatóan 1,5 milliárd dollárra rúgó – különadók, valamint a gyengébb külső környezet is nyomás alatt tarthatja az eredménytermelést.

A Refinitiv adatbázisában szereplő elemzői célárak átlaga ezzel 3000 forint alá süllyedt, a 2964 forintos konszenzusos várakozás alig 7 százalékos árfolyam-emelkedéssel kecsegtet. Tíz bankház közül négy vételt, ugyanannyi tartást javasol, két bróker szerint pedig érdemes megfontolni a papír eladását.