A kötvénypiac vakon bízik a Fed szigorában, de a kétpárti költekezésnek egyre nagyobb a kockázata

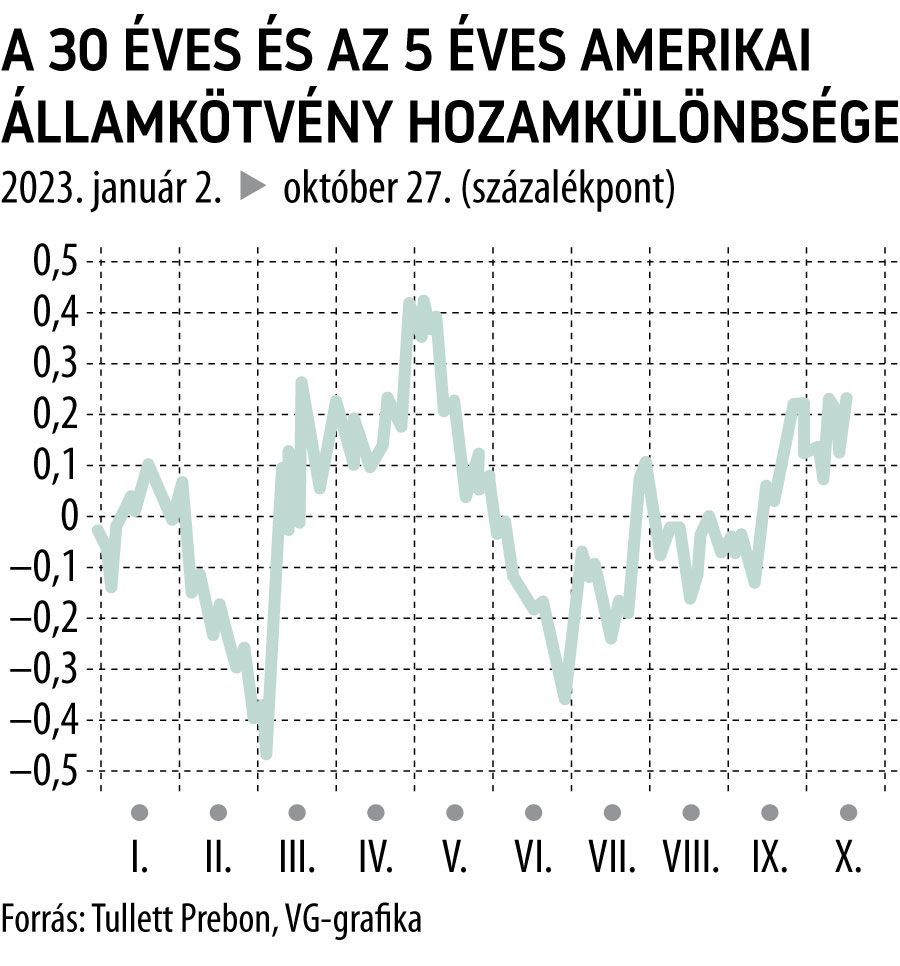

Hetek óta egyre meredekebb a tengerentúli kincstárihozam-görbe, vagyis a hosszú távú amerikai kötvényhozamok gyorsabban emelkednek, mint a rövid lejáratúak. A 30 éves hozam 5,025 százalék, az 5 éves hozam pedig 4,806 százalék.

Az 5 százalék fölé lendült 30 éves kincstári hozam tetemes hitelfelvételi többletköltségeket ró az Egyesült Államok kormányára, emellett brutális veszteségeket okoz a kötvénytulajdonosoknak.

A határidős piaci opciófogadások azt mutatják, hogy a közeljövőben a helyzet nem nagyon változik. Sokkal többen halmozzák a téteket a 30 éves kincstári hozam emelkedésére, mint akik a hozamesésre fogadnak. Eközben az 5 éves kincstárjegyek piacán nincs határozott irány az Optiver árjegyző cég szerint.

Úgy tűnik, most a piac szinte kizárólag a hosszú lejáratok kockázataira fókuszál, s a rövid lejáratú kamatlábakkal mit sem törődik.

A piaci aszimmetria azzal is magyarázható, hogy amíg a rövid kamatokat kézben tartják a Fed szigorú jegybankárai, addig a szövetségi adóssághalmozásnak egyik párt sem akar véget vetni. Az Egyesült Államok adósságterhe a hadi kiadásaival vetekszik. De az is feltűnő, hogy egyre élesebben elválik egymástól az amerikai és az európai adósságpálya. Amíg az Egyesült Államok megállíthatatlanul költekezik, Európa jó úton halad az eladósodottság mérséklődése felé.

Az amerikai kötvényhozamok hatásai Christine Lagarde athéni sajtótájékoztatóján is szóba kerültek, de az EKB elnöke kerülte a határozott állásfoglalást.