Van még erő a bankszektorban, újabb osztalékrekordok születhetnek

Veszítenek népszerűségükből kontinensünk bankrészvényei, amint az Európai Központi Bank (EKB) kezd engedni a monetáris szigorból, és a jelenlegi, magas szinten stabilizálódó kamatok kedvező hatása elvész, s az irányadó ráta megkezdi a szokásos lefelé csordogálását.

Mindezt tetézi még a recessziós kockázatok növekedése és az, hogy a befektetők fokozott óvatossággal kezelik a szektort a szabályozói oldalról megmutatkozó kockázatai miatt. A bankszektor fejőstehénjellege miatt kedvenc alanya az extraprofitadóknak, ellenkezni nem tud, a gazdasági következményeken pedig az aktuálpolitikusok hajlamosan egyszerűen átlépni.

Alulértékeltek a bankrészvények

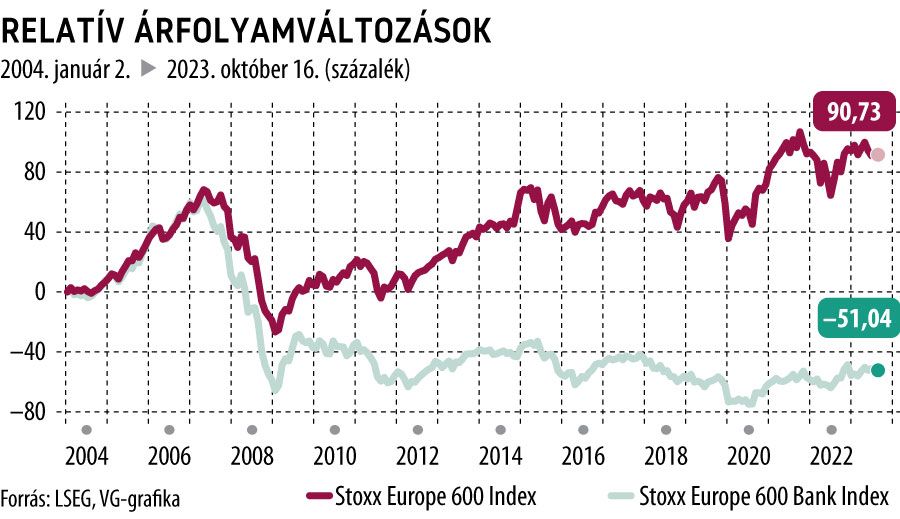

Ezt a befektetői oldalnak be kell kalkulálnia, amikor egy-egy bank részvényeit a portfóliójába illeszti. A felszínen, a Stoxx Europe 600 Bank Indexe tekintve még az látszik, hogy a szektor erős teljesítménnyel hívta fel magára a figyelmet, ami 16 százalékos idei indexerősödésben öltött testet, miközben a szélesebb vállalati kört felölelő Stoxx Europe 600 Index 5 százalékkal araszolt felfelé eddig.

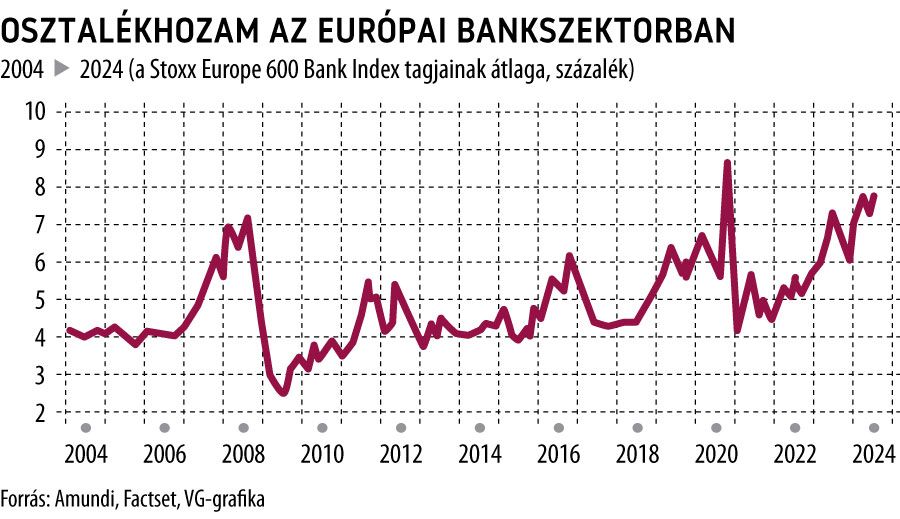

Ennek ellenére néhány nagy befektető meg van győződve arról, hogy a szektor továbbra is alulértékelt. Különösen a most kezdődő harmadik negyedéves banki gyorsjelentési szezont várhatóan jellemző 8 százalékos osztalékhozam tükrében látják túl olcsónak az ágazat egészét. Szakértők szerint

egy bankrészvényre vetítve az osztalék megszerzése viszonylag alacsony befektetést igényel,

ami a kiugróan magas inflációs környezetben kifejezett előnyt jelent.

Sebastiano Pirro, az Algebris Investments befektetési igazgatója szerint az európai bankrészvények túl olcsók azt figyelembe véve, hogy a szabályozó hatóságok által előírtnál nagyobb tőkepufferrel rendelkeznek a jövőbeli esetleges anomáliák kezeléséhez, veszteségeik fedezéséhez.

Hiába a folyamatos eredményjavulás és a szilárd fundamentumok, ezek a részvények továbbra is túl olcsók

– mondta a Reutersnek. Guy de Blonay, a Jupiter Asset Management igazgatója pedig úgy látja, a bankok megjutalmazzák mellettük kitartó részvényeseiket a kötelező két évben, úgyhogy érdemes nyugodtan kivárni ezt az időszakot. Maga részéről az európai bankrészvényekbe való befektetést javasolja, ő is így tesz.

Nem mindenki ilyen optimista: Roger Lee, az Investec brit részvénystratégája szerint a piac a szektor bekövetkezendő hitelproblémáit árazza, s bár az ezzel kapcsolatos félelmek túlzottak, mégis mély nyomot hagynak az árfolyamokon, túl olcsóvá téve a részvényeket. Az árfolyam per egy részvényre eső vállalati értéket (P/EV) tekintve a bankok – saját becsléseik szerint – az eszközértékük kevesebb mint 70 százalékára vannak beárazva.

Ötödével nőhet a profit

Az európai bankszektor profittermelő képességét 2014 és 2022 között a nulla százalék körüli EKB-kamatok kötötték gúzsba, ahonnan kiszabadulva mesés nyereségre tettek szert a hiteleik megdrágításával.

Az Amundi vagyonkezelő elemzői konszenzusa szerint az európai bankok idén várhatóan átlagosan 25 százalékkal növelik az egy részvényre jutó korrigált nyereséget, amit 2024-ben 6 százalékos bővülés követhet.

Az LSEG I/B/E/S prognózisa szerint a harmadik negyedévben a szektor várhatóan közel 40 milliárd eurós eredménnyel zár, szemben az egy évvel korábbi 33 milliárddal. A bankszektor 20 százalékot meghaladó nyereségnövekedési rátája – most – kiemelkedik az ágazati mezőnyből.

Ezzel kapcsolatban Michele Morganti, a Generali Investments vezető részvénystratégája meg is jegyezte, hogy a banki nyereség jelenleg a ciklus csúcsán van, ahonnan lefelé visz majd az út. Fontosnak tartotta azonban hozzátenni, hogy a mindez a banki osztalékfizetésre nem lesz negatív hatással, a szektor szereplői csak valódi, masszív negatív hitelezési fordulat esetében vállalnák maguktól a befektetőket elriasztó osztalékstop elrendelését.

Osztalékélmény csúcsra járatva

A pandémia idején központilag befagyasztott osztalékfizetés újraindulásával a bankok jobbára bepótolták az elmaradást, az Olaszországban piacvezető UniCredit például idén 6,5 milliárd eurót juttat vissza részvényeseinek, míg az Egyesült Királyságban a Computershare becslései szerint ugyancsak a bankok fogják a leglátványosabb osztalékélményben részesíteni részvényeseiket.

Mindez azt jelenti, hogy mind osztalékágon, mind az árfolyam-emelkedési esélyeket tekintve jelenleg a bankszektornak áll a zászló Európában.