Jó hírt kapott a Mol, háromezer forint fölé drágulhat a részvény

Megérkezett az első elemzői reakció a Mol múlt pénteki, vártnál erősebb eredményt hozó negyedéves jelentésére. A lengyel Santander Biuro Maklerskie a hét elején 300 forinttal megtoldotta az olajtársaság részvényeire vonatkozó célárat, 3200 forintra várva azokat a következő 12 hónap során.

A megemelt árfolyamcél 12,5 százalékos hozamlehetőséget jelent, a brókerház ezzel együtt tartásra ajánlja a papírt.

Az elemzői célárak átlaga ezzel már 3290 forint, a felértékelődési potenciál 16 százalékos. Négy-négy bankház vételre, illetve tartásra ajánlja a hazai blue chip részvényt, két elemzőház szerint viszont érdemes eladni a jelenlegi szinteken a papírt.

A Mol a 884 millió dolláros elemzői konszenzust magasan felülmúlva 976 millió dolláros tisztított, újrabeszerzési árakkal becsült (CCS) EBITDA-eredményt ért el július és szeptember között. Ez éves alapon 41 százalékos visszaesés, az előző negyedévhez képest ugyanakkor sikerült javítania a magyar olajvállalatnak. A vezetőség az egész éves várakozásait is megemelte, a korábbi 2,5 helyett már 2,8 milliárd dolláros CCS EBITDA eredmény elérését is lehetőnek tartva.

Az első elemzői reakciók szerint a befektetők elégedettek lehetnek a magas bázistól elmaradó, ám a várakozásokat felülmúló Mol-számokkal, több brókercég is figyelmeztetett azonban az olajcégre háruló, továbbra is magas adóterhekre.

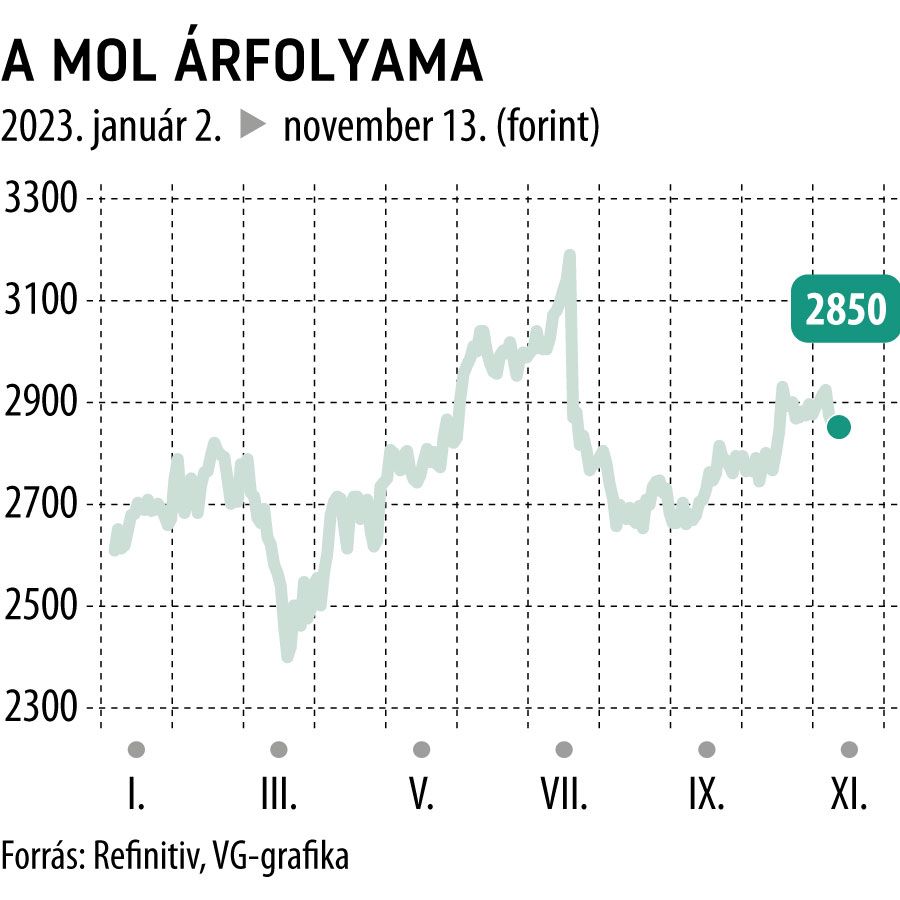

A Mol részvényei félszázalékos emelkedéssel indították a hétfői kereskedést, bő egy óra elteltével azonban már csupán 0,1 százalékos pluszban jár a kurzus. Az év eleje óta 10 százalékot drágult a papír.