Szárnyra kaptak a régiós bankok a Raiffeisen gyorsjelentése után, pattannak az OTP-papírok is

Csökkenő nettó eredményről számolt be a Raiffeisen Bank, de az elemzői konszenzust így is felülmúlta. Az eredmény soron közölt 879 millió euró elmarad a tavalyi azonos időszakról jelentett 1,09 milliárd eurótól, ám az elemzők csupán 630 millió eurót vártak.

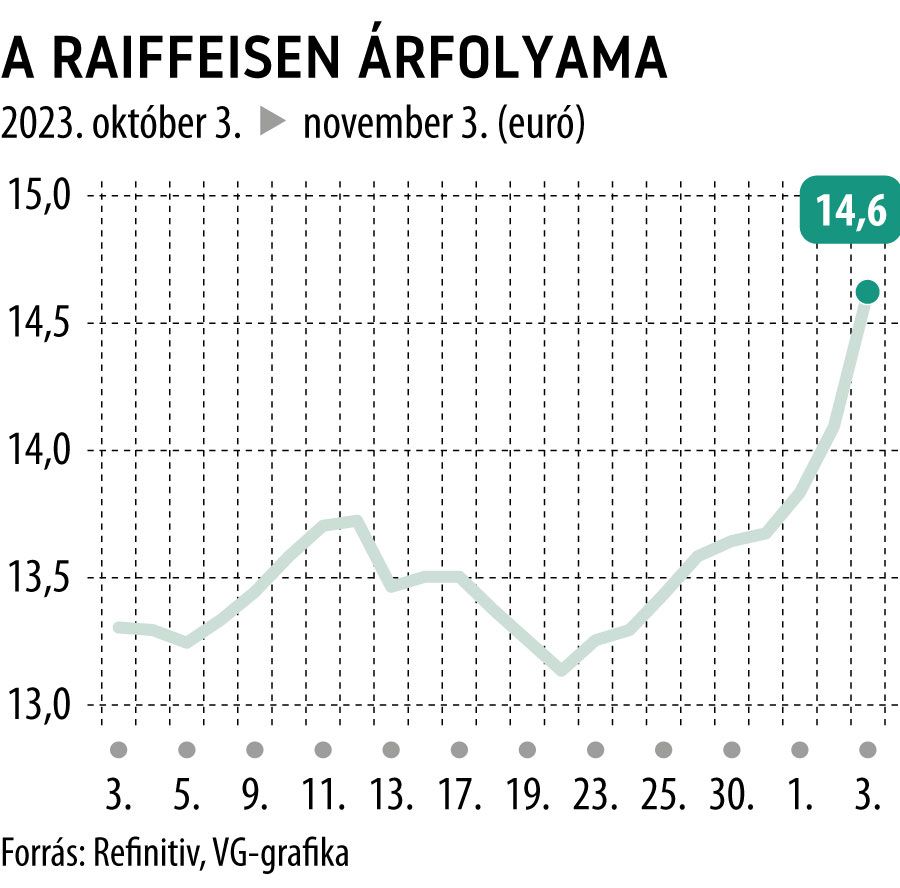

Ennél is izgalmasabb, hogy az osztrák bankcsoport vizsgálja az orosz egység eladásának vagy kiválásának lehetőségeit. Miközben a profit minden harmadik eurója még mindig a leépülő orosz érdekeltségből származik. A tőzsdenyitás előtt közzétett gyorsjelentés nyomán a részvény már a pénteki kereskedés első perceiben közel 4 százalékot emelkedett.

A régiós versenytársak közül az Erste közel másfél százalékot, az OTP majdnem egy százalékot emelkedett a nyitás után.

A piaci hangulatot fűti, hogy a Raiffeisen megemelte az Oroszország és Fehéroroszország nélkül számított nettó kamatbevételre vonatkozó egész évre vonatkozó előrejelzését.

Az Equilor elemzői azt is kiemelték, hogy a harmadik negyedéves CET1 ráta 16,5 százalék, ami 0,5 százalékos javulás a tavalyi év végéhez viszonyítva. Idén a bank várható sajáttőke-megtérülése 16 százalékos lehet.

A Concorde elemzői szerint az is támogatta a Raiffeisent ebben a negyedévben, hogy az előző negyedévben még nagyobb tételnek számító lengyelországi svájcifrank-leírás már jóval kisebb hatást gyakorolt.

A gyorsjelentésből kitűnik, hogy a bevétel 17 százalékkal, 2,25 milliárd euróra csökkent éves alapon. Az elemzői konszenzus 2,11 milliárd euró volt. Míg a nettó kamatbevétel, amely a nyereség egyik fő mozgatórugója, 1,44 milliárd eurót tett ki, ami 3,5 százalékos növekedés az egy évvel ezelőttihez képest. Ellenben a nettó díj- és jutalékbevétel 667 millió euróra csökkent az egy évvel korábbi 1,12 milliárd euróról.

A magas kamatlábaknak köszönhetően a legtöbb régióban emelkedett a nettó kamatbevétel. Érdekes módon még Oroszországból is a nettó kamatbevétel növekedését jelentették, ahol az alacsony kamatköltségek fényezték a mutatót.

A bank megemelte az idei évre vonatkozó nettó kamatbevételi kilátásait is, most 4,2 és 4,3 milliárd euró közötti értéket várnak, szemben a korábbi 3,8 és 4 milliárd euró közötti értékkel.

A régiós bankok gyorsjelentéseit az Erste nyitotta, amely a makrogazdasági ellenszélben is barátságos számokat mutatott a piacnak, ami a Raiffeisen mostani riportjával együtt kedvező üzenet az OTP egy hét múlva esedékes gyorsjelentése előtt. A Concocorde Blogon arra hívta fel a figyelmet Le Phuong Hai Thanh vezető elemző, hogy a banki eredmények rácáfolnak a márciusi amerikai bankpánikból eredeztethető aggodalomra. Bár infláció sújtja a banki költségsorokat, ezért ezek növekedési üteme lassul, ám ezt felülírja a magas kamatokkal támogatott bevételek növekedési üteme.

Amikor gazdasági lassulásról, recesszióról van szó, a bankoknál ez leginkább a hitelnövekedésen és a hitelezési veszteségen látszik, de a borúsabb gazdasági kilátások miatt nem igazán növekedett a hitelállomány az év eleje óta, miközben a cégek és a háztartások továbbra is fizetik az adósságaikat – vélekedett a Concorde elemzője.