Gyenge lábakon áll a Pekingben megálmodott világpénz

Kína monetáris politikájában egyaránt tetten érhető a merész világpénz-ambíció és az erős jüantól való félelem. A jüan idén több mint 3 százalékot veszített értékéből a zöldhasúval szemben, ami akár jó hír is lehetne egy olyan országban, amelyet a világ műhelyének neveznek.

Kína mintegy 3700 milliárd dollár értékű árut és szolgáltatást exportált 2022-ben, többet, mint bármely más ország a Világbank adatai szerint. Ha gyenge a jüan, az az exportot támogatja. Ám Kína hosszú évek óta mégis inkább arra törekszik, hogy valutája ellensúlyozza a dollár dominanciáját. Emiatt a jüan értéke a kínai gazdaságba vetett bizalom kifejeződése. Márpedig Kína ingatlanpiaca haldoklik, az ipara lassul, a fogyasztók pedig túlságosan takarékosak. Ráadásul a külföldi tőke is menekül a kínai tőzsdékről.

Egy ilyen helyzetben a jüan gyengélkedése sokat ront a befektetői hangulaton.

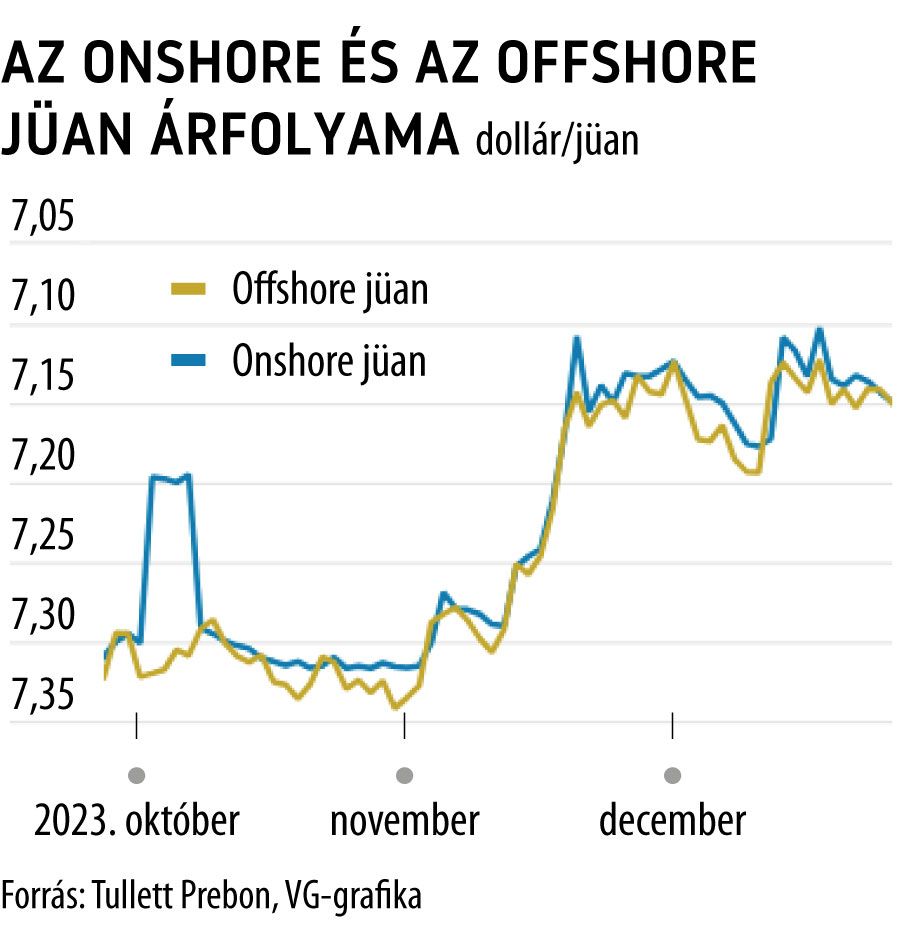

Peking új valutarendszere egyszerre két jüannal működik. Az egyik a belföldi pénz, a kontinentális Kína onshore jüanja, míg a másik a szabadabb kereskedelmű, külföldön használatos offshore változat. Bár az onshore jüanra is hatnak a piaci erők, ez a hatás korlátozott, amennyiben a reggelente közzétett referencia-árfolyamhoz képest plusz-mínusz 2 százalék lehet a napi kilengés.

A két kurzus különbsége jól jelzi a kínai gazdaságról alkotott hivatalos pekingi álláspont és a világpiaci ítélet közti aktuális eltérést. Idén októberben jelentősen kitágult a különbözet az offshore és az onshore jüan között, amikor megugrottak az amerikai államkötvényhozamok, s lelassult a a kínai gazdaság.

– mondta Sim Moh Siong, a Bank of Singapore devizastratégája.

A pekingi központi bank idén folyamatosan támasztotta a jüan árfolyamát, így például lehetővé tette a bankok számára, hogy kevesebb devizát tartsanak tartalékban, egyúttal megnehezítette a dollár vásárlását. Ám a legfeltűnőbb monetáris beavatkozás az volt, hogy az onshore jüan napi referencia-árfolyamát rendszeresen a piac által várt értéknél erősebb jüankurzuson rögzítették. Ami egyértelmű jelzés volt a piacoknak, hogy a jegybankárok nem hagyják, hogy a jüan újabb mélypontra zuhanjon. A kínai valuta idei leggyengébb pontja szeptemberben volt, amikor egy dollárért 7,36 offshore jüant kellett adni.

Bár a kínai hatóságok szigora kevésbé formális az offshore piacon, azért a kormány és az állami tulajdonú vállalatok jüanban denominált kötvényeket bocsátanak ki Hongkongban, amelyek felszívják a likviditást, s elemzők szerint, néha az állami tulajdonú bankok gázolnak a piacra, hogy csökkentsék az offshore jüan kínálatát, támogatva az árfolyamot.

Novembertől enyhült a pekingi piaci intervenciós aktivitás, miután úgy tűnik, hogy az amerikai jegybank szerepét betöltő Fed befejezte a kamatemelési periódust, s a dollár gyengülni kezdett.

Peking nagy álma a világpénzstátusz, de egyelőre a dollár a globális tartalékvaluta, s a Nemzetközi Fizetések Bankja (BIS) szerint a devizaügyletek 90 százalékának egyik lába a dollár. Kína eddig annyit ért el, hogy a külföldi bankok már elfogadják az offshore jüan betéteket, s ügyfeleik ezt a pénzt jüanban denominált részvények és kötvények vásárlására használhatják Kínán kívül.

Hszi Csin-ping kínai vezető fáradhatatlanul udvarol a Közel-Keleten, hogy fogadják el a jüant, mint fizetőeszközt az olajpiacon.

Az ukrajnai háború miatt Oroszország már elfogadja a jüant egyes olajszállítmányaiért.

A jüan november végén, értékben kifejezve, a világ negyedik leggyakrabban használt pénzneme volt, s 2022 januárja óta először előzte meg a japán jent – derül ki a Swift adataiból. A kínai valutát a kifizetések 4,6 százalékában használták. Igaz, novemberben az amerikai zöldhasút a világ kifizetéseinek 47 százalékában használták.