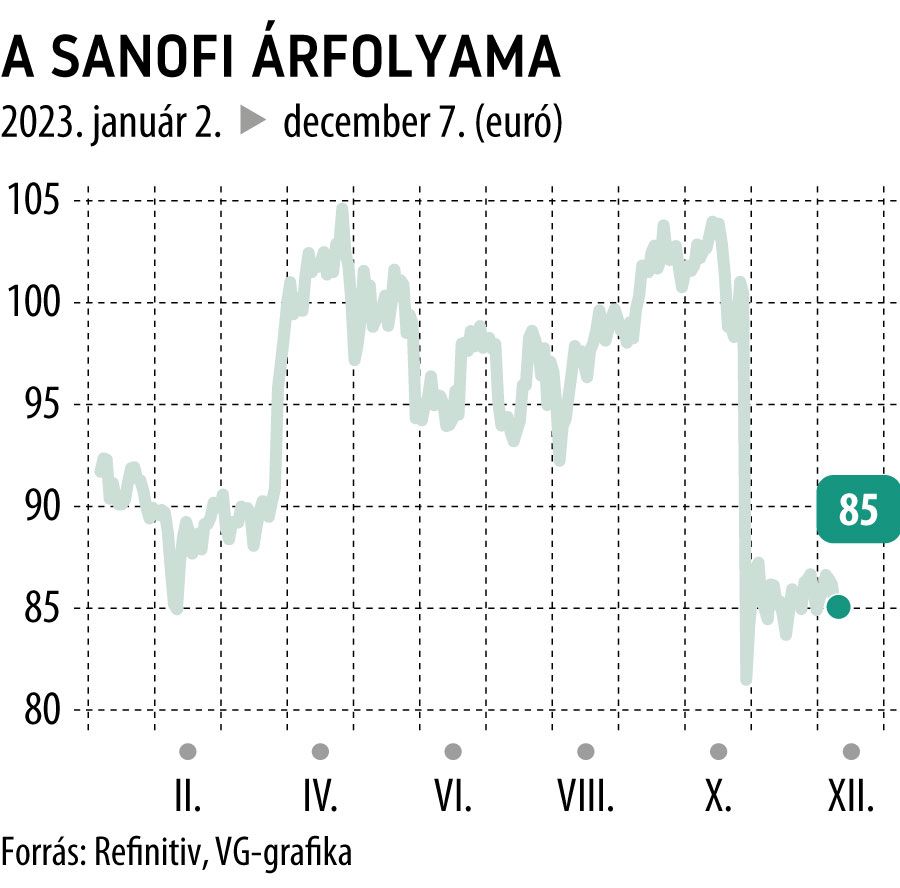

Sanofi: nyugtatót adtak a részvényeseknek, de nem hatott

Részletes választ adott a Sanofi a cég profitja miatt aggodalmaskodó befektetőknek, éves szinten több mint 10 milliárd euróra becsülve a most a piacra bevezetett és a 2030-ig megjelenő új gyógyszereinek forgalmát. A francia gyógyszergyártót részvényesei kényszerítették színvallásra, miután október 27-én Paul Hudson vezérigazgató minden előzmény nélkül bejelentette, hogy a tarthatatlanok a 2025-ös évre korábban kitűzött profitmarzsok.

Erre egy nap alatt 15 százalékot zuhant a Sanofi részvénye, s a befektetők meg akarták tudni, hogy a kutatás-fejlesztési költségvetés miként változik és főleg milyen eredményt hozhatnak a „csőben” lévő, klinikai tesztekre és engedélyekre váró hatóanyagok. A helyzet tisztázására máig kellett várni, igaz a büdzsére vonatkozó számokkal most sem jött elő a cégvezetés.

A Sanofi a gyors profit helyett a fejlesztésekben bízik

Azt viszont közölték, hogy 12 készítményük kecsegtet egyenként dollármilliárdos éves forgalommal, igaz a gyógyszerfejlesztési statisztikák szerint valószerűtlen, hogy a különböző fázisokban járó fejlesztések mindegyike beérjen és megkapja a forgalomba hozatali engedélyt.

A milliárdos forgalmú, a szakzsargonban blockbusterként emlegetett készítményeik közül kilenc olyan gyógyszer és vakcina található, amely 2,1 és 5,5 milliárd dollár közötti csúcsértékesítési potenciállal rendelkezik – közölte a Sanofi.

Fotó: AFP

Három esetében pedig felmerült, hogy többféle betegség kezelésére is alkalmas lehet a hatóanyag, emiatt forgalmazási csúcsévükben 5,5 milliárd dollárnál is többet hozhatnak a konyhára.

Jelenlegi sztárgyógyszerük, a világ legnagyobb tételben eladott gyulladáscsökkentőjének számító Dupixent értékesítése is felívelő pályán van, 2030-ig évi 12–14 százalékkal nőhetnek az eladásai, ha alkalmazhatósága – a Sanofi reményei szerint – a krónikus obstruktív tüdőbetegségre (COPD) is kiterjedhet.

Kiváltságos helyzetben érzi magát a Sanofi

Márpedig a dohányzással összefüggő betegség millió szám növeli a felhasználói tábort. Két potenciálisan több mint 5,5 milliárd dolláros éves árbevételű termék még az ekcéma elleni amlitelimab, valamint a szklerózis multiplex elleni frexalimab, amelynek tesztelése jövőre a legnagyobb költségigényű 3. fázisba lép, ami után siker esetén már az engedély kiadása következhet.

A Magyarország második legnagyobb gyógyszergyártójaként is ismert Sanofi szerint a TNF-gátlók (tumor nekrózis faktor) néven ismert gyógyszercsoportba tartozó, a pikkelysömör és más gyulladásos betegségek elleni, korai kísérleti fázisban lévő tablettájuk és képes lehet az évi 5,5 milliárd dolláros csúcsteljesítményre.

Kiváltságos helyzetben vagyunk, mivel számos ígéretes eszközünk van közép- és késői fejlesztési szakaszban, amelyekkel megerősíthetjük vezető szerepünket az immunológia és az idegi eredetű gyulladások területén

– nyilatkozta Houman Ashrafian, a Sanofi kutatás-fejlesztési vezetője. A befektetők azonban nem érzik magukat kiváltságosnak attól, hogy részesedésük van a vállalatban, ezt igazolja az 1,2 százalékos árfolyamcsökkenésben testet öltött eladási hullám, ami a közlemény kiadását követte.

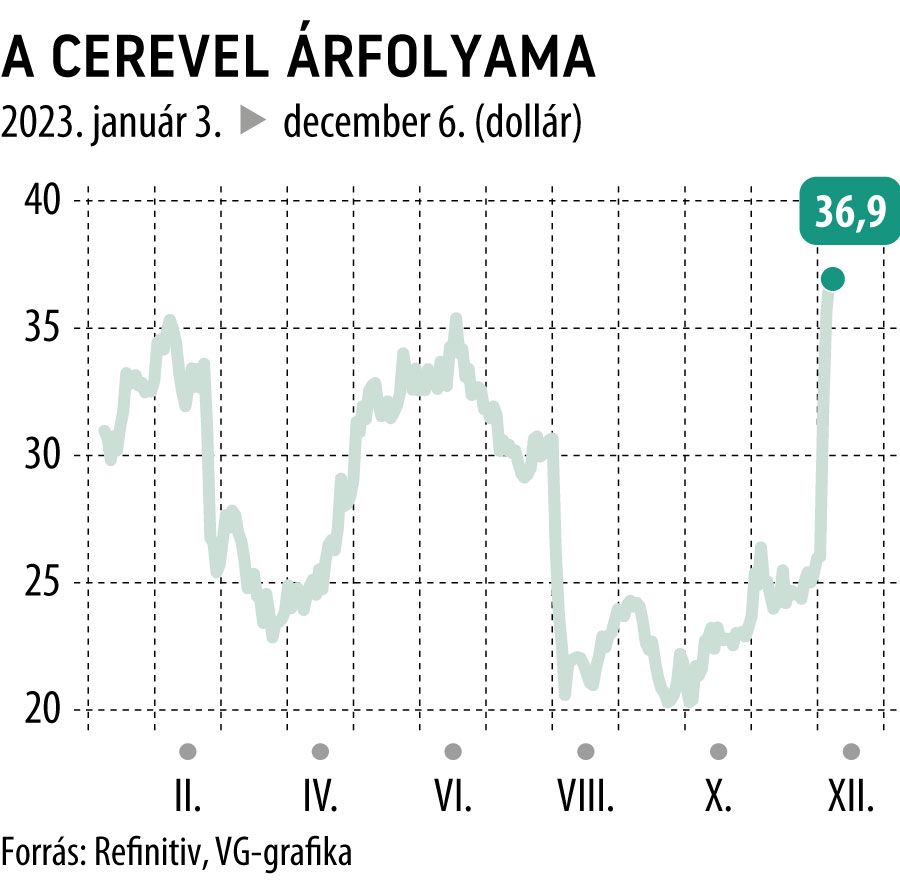

Szórja a pénzt a Richter amerikai partnere

Pezsgőt bonthattak viszont a Cerevel Therapeutics részvényesei, a 2020-ban tőzsdére vitt gyógyszerfejlesztő társaság részvényárfolyama 15,5 százalékot ugrott arra a hírre, hogy az AbbVie 8,7 milliárd dolláros felvásárlási ajánlattal kereste meg a cégvezetést.

A Richter Gedeon sikergyógyszerének, a Vraylar antidepresszánsnak észak-amerikai forgalmazásával megbízott AbbVie részvényenként 45 dolláros készpénzes ajánlata 73 százalékos felárat jelent a Cerevel december 1-jei záró árához képest, a hírek akkor kaptak szárnyra a potenciális felvásárlásról. Azóta 42 százalékot ralizott a részvény.

Az Alzheimer-kór, Parkinson-kór, a skizofrénia, pszichózis, epilepszia és pánikbetegség elleni gyógyszereket fejlesztő Cerevelt 2018-ban alapították,

amikor a Pfizer külön cégbe vitte ki a központi idegrendszer egészséges működéséhez gyógyszereket fejlesztő részlegét, amelybe a Bain Capital is beszállt 350 millió dollárral, 37,1 százalékos részesdéshez jutva ezzel. A Pfizernek 15,4 százaléka maradt, a közkézhányad 42 százalékos.

Az AbbVie számára kulcsfontosságú, hogy új, ígéretes készítményekre tegyen szert, miután legfontosabb bevételi forrása, az egykor a világ legkelendőbb gyógyszerének számító Humira értékesítési bevétele várhatóan meredeken csökken, miután idén több mint féltucatnyi olcsóbb, bioszimiláris, azaz biotechnológiai úton előállított változata letarolta az amerikai piacot.

Fotó: Shutterstock

Európában ez a folyamat már korábban megkezdődött. A Humira tavaly 21 milliárd dollárt hozott az AbbVie-nak, ez a jövő évben szakértők szerint jó ha eléri a 9 milliárdot. Hasonló a helyzet az AbbVie leukémiás blockbustere, az Imbruvica esetében, amelynek forgalmából a közvetlen riválisok 20 százaléknyit hasítottak ki maguknak. – egyelőre.

Az AbbVie aktivizálta is magát az akvizíciós piacon, egy hete 10,1 milliárd dollárért megvette az ImmunoGen rákgyógyszer-fejlesztő vállalatot és gyaníthatóan a felvásárlási hullám a Cerevel megvételével sem tetőzött még.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak