Drasztikusan megemelték a Magyar Telekom célárát, egekben az árfolyam

Megerősítette a Magyar Telekomra (MTEL) vonatkozó vételi ajánlását, és 668 forintról 910 forintra emelte a részvény célárfolyamát az Erste – közölte az elemzőház szerdán.

A tarifaindexálás az elemzők örökzöldje

Az Erste szerint is a a magyarországi tarifaindexálás a Telekom befektetési sztorijának egyik legfontosabb eleme, amely révén az MTel az egy számjegyű inflációs környezetben két számjegyű áremelést hajthat végre idén. Nagy Nóra részvényelemző pedig 10-ről 12 százalékra módosította a várható díjemelés mértékére vonatkozó becslését, ami mintegy 2,5 milliárd forintos havi bevételnövekedést valószínűsít a korábban feltételezett 2 milliárd forinttal szemben. Érdekes, hogy a Concorde-hoz hasonlóan az Ersténél is úgy látják, a Telekom némi önmérsékletet tanúsít az indexálásnál, hiszen azt eredetileg az előző évi inflációhoz kötötték, azaz – a 2023-as inflációra vonatkozó eddigi információk alapján – akár 17 százalék fölé is mehetnének. A Telekom első számú hazai konkurense, a Vodafone például 15,4 százalékos díjemelést jelentett be jövő márciustól.

Az Erste közleménye arra is kitér, hogy a tavalyi kilenchavi KPI-trendek (key performance indicator, azaz fő teljesítménymutató) alapján a 2023-as EBITDA-AL növekedés a célul tűzött 10-15 százalékos sáv felső szélét is elérheti. Az elemző ráadásul hosszabb távon is optimista a Telekomra, hiszen a tarifaindexálásnak és a költséginfláció normalizálódásának köszönhetően a 2028-ig tartó előrejelzési periódusra is jobb marzsokat prognosztizál eddigi véleményéhez képest.

Energiafronton is jól áll a Magyar Telekom

Emellett a korábban vártnál alacsonyabb energiaköltségek várhatók a Telekomnál, mivel 2023 harmadik negyedévében 2024-es energiaportfóliója mintegy 50 százalékát már fedezte, a megújuló energiaforrások árát pedig 2025 végéig fixálták.

Mindennek következtében emelkedhet a távközlési szolgáltató osztaléka is, összhangban az elemző jövedelmezőségi és kifizetési feltételezéseivel. A tavalyi eredmények után a várható nagyjából 5 százalékos osztalékhozam összhangban van a szektor mediánjával, és a becsült részvény-visszavásárlás is hozzávetőlegesen 2 százalékkal növeli a – közműadó, illetve a különadó eltörlése miatt 2024-ben és 2025-ben egyébként is előreláthatóan nagymértékben meglóduló – teljes részvényesi javadalmazást.

A 2024-es P/E- (árfolyam/egy részvényre jutó nettó nyereség) értékeltség alapján a részvény nem kevesebb, mint 34 százalékkal van alulértékelve, míg a 2024-es EV/EBITDA (vállalati érték/EBITDA) alapján megfelelően értékeltnek tűnik – véli az Erste.

Az Erste céláremelésével 795 forintról 865 forintra emelkedett a Magyar Telekomra adott elemzői konszenzus medián értéke is.

Miró József, az Erste vezető részvényelemzője némileg továbbgondolta a javuló értékeltség potenciális következményeit. Szerinte, ha ez így megy tovább, a fő tulajdonos Deutsche Telekomnak érdemes elgondolkoznia a részvények esetleges felvásárlásán. A célárfolyam ugyanis már meghaladja a részvények könyv szerinti értékét, amely tavaly 688 forint volt, idén pedig 756 forintra nőhet az előrejelzés alapján.

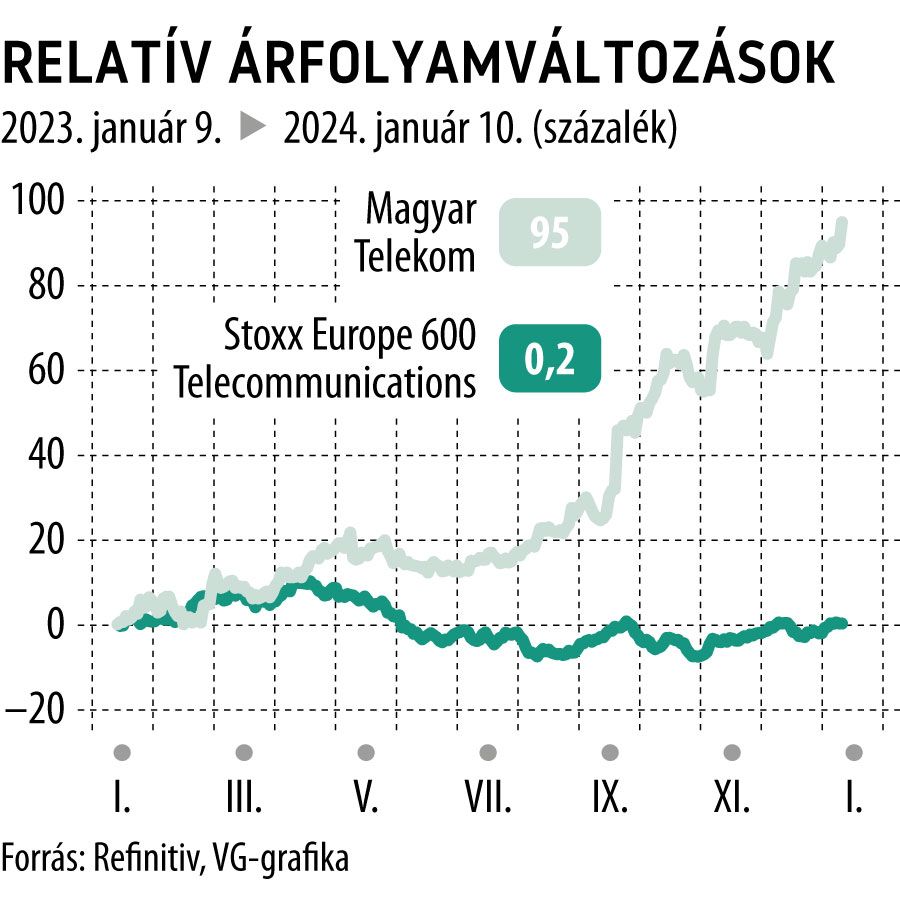

A hírre késő délelőttig 3 százalékkal, 703 forintra drágultak a Magyar Telekom papírjai.