Kötvénypiaci cunami jön az eurózónában, idegesek a piacok

Januárban 150 milliárd euró értékű államkötvény-áradat zúdul a piacokra, tehát érthető az idegesség: az idén rekordmennyiségű államadósságot kellene finanszírozni.

A kötvényhozamok, amelyek az árakkal fordítottan mozognak, a novemberi és decemberi zuhanás után 2024-ben emelkedéssel indultak. Az eurózónában irányadó 10 éves német kötvény hozama a múlt heti 1,896 százalékos egyéves mélypontról 2 százalék fölé emelkedett.

Az idegesség és a kötvényeladási hullám akkor kezdődött, amikor a befektetők elkezdték latolgatni, hogy a központi bankok az idén mikor indítják el kamatcsökkentési ciklusaikat. Ehhez jönnek most hozzá azok az aggodalmak, hogy a piacok nehezen emésztik majd meg az államadósság-özön újabb hullámát.

Az ING becslése szerint az euróövezet országai csak ebben a hónapban mintegy 150 milliárd eurónyi adósságot bocsátanak ki.

A kormányok igyekeznek kihasználni a közelmúltbeli hozamcsökkenést, a befektetők pedig újévi lehetőségeket keresnek. A visszaváltásokat is figyelembe véve 72 milliárd eurós nettó kínálat áll rendelkezésre.

Az infláció arra késztette az euróövezeti államokat, hogy növeljék a jóléti kifizetéseket és a közszféra béreit, miközben a magasabb hitelfelvételi költségek növelik a kamatterheket, így kénytelenek magasan tartani az adósságkibocsátási rátákat.

Tavaly januárban hasonló mennyiségű adósságot bocsátottak ki, de ez most egy erőteljes rali után következik, amely úgy tűnik, hogy a végéhez közeledik

– kommentálta a helyzetet a Reutersnek Jorge Garayo, a Société Générale kamatstratégája. A jelenlegi hozamszinteken a piacok nehezen emésztik meg, hogy ekkora kínálat érkezik, ami felhajtja majd a hozamokat – tette hozzá.

Michael Weidner, a Lazard Asset Management globális kötvénypiaci részlegének társvezetője szerint aggasztó az is, hogy az államháztartások igyekeznek hosszú lejáratú adóssággal finanszírozni magukat. A hosszabb lejáratú kötvényeket általában kockázatosabbnak tekintik, ezért a befektetők jellemzően felárat kérnek a tartásukért. Németország ebben a hónapban tervezi 10 éves kötvények kibocsátását, Spanyolország pedig már piacra dobott egy 30 éves lejáratú kötvényt.

Mit lép az EKB?

A befektetők aggodalmait növeli, hogy az Európai Központi Bank (EKB), amely az elmúlt évtizedben az államadósság meghatározó részét szívta fel, kivonul a piacról. Az EKB decemberben bejelentette, hogy 2024 második felében elkezdi csökkenteni 1,7 ezermilliárd euró összegű kötvényportfólióját – a PEPP nevű program során vásárolták ezeket, enyhítendő a pandémia hatásait. A csomagot havi 7,5 milliárd euróval mérséklik.

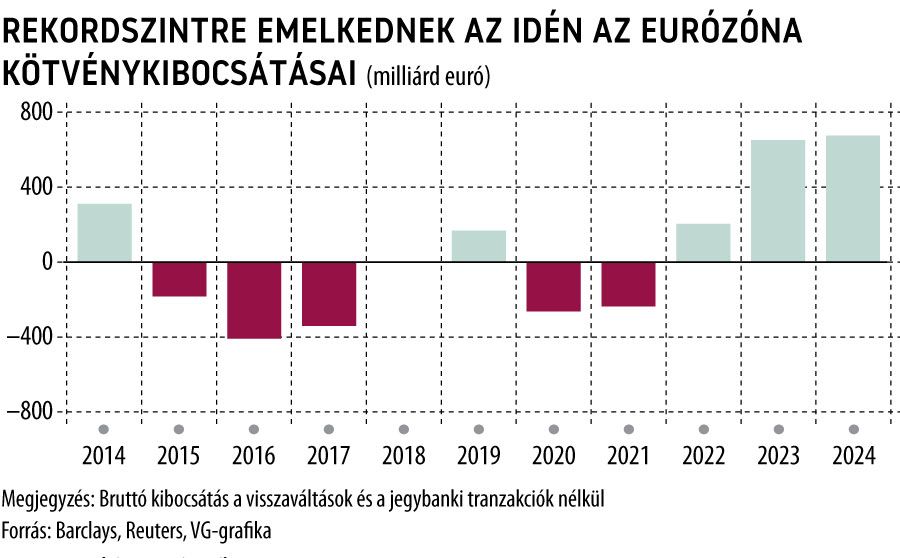

A Barclays becslése szerint a piacoknak az idén rekordösszegű, 675 milliárd eurós államadósságot kell elnyelniük,

25 milliárd euróval többet, mint tavaly. A Lazard arra számít, hogy az olasz és a német kötvényhozamok közötti különbség tovább nő, ahogy Németország megpróbálja lefaragni adósságállományát, és az EKB, amely az olasz kötvények mankója volt, kilép a piacról. A két hozam közötti különbség a múlt héten 10 bázisponttal 168 bázispontra nőtt, azonban még így is messze van az elmúlt években tapasztalt csúcsértékektől.

Persze, mint mindig, most is vannak optimisták a piacon. Joost van Leenders, a Van Lanschot Kempen vezető befektetési stratégája szerint a kötvénypiacokat továbbra is az infláció és a központi bankok mozgatják. Szerinte a gazdasági és inflációs ciklusok sokkal fontosabbak, mint a kötvénykibocsátással kapcsolatos aggodalmak.

A kötvényhozamok azért csökkentek, mert az infláció csökkent

– tette hozzá. Nem tart a kiszáradástól Peter Schaffrik, az RBC Capital Markets vezető európai makrostratégája, elsősorban azért, mert az államok nagy összegű kötvény-visszavásárlásokat is terveznek, pénzt juttatva vissza a befektetőknek.

Nem hiszem, hogy lesznek sikertelen aukciók, csak az a kérdés, hogy a piac milyen hozamfelárat követel majd meg

– jellemezte a helyzetet.