Már Amerikát is fenyegeti a japanizálódás

Nem kell háború vagy világjárvány ahhoz, hogy a piaci hozamok hosszú időre lekonyuljanak. Elég ehhez a rossz gazdaságpolitika, a gyenge demográfia és a mérgező politika. Japán példája tanulságos. Korábban Kínát riogatták vele, most Amerika a soros. Pedig az amerikai tőzsdék most csúcsra járnak. Igaz, 1989-ben a japán gazdaság is uralta a világpiacot…

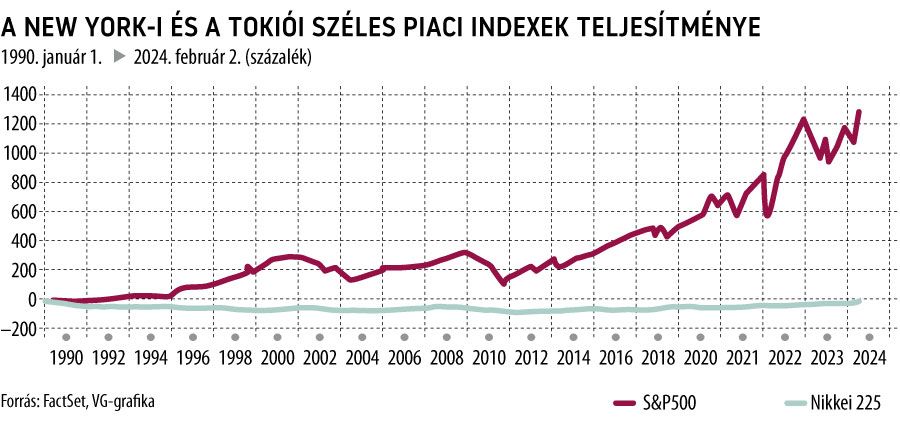

Japán gazdasága 6,7 százalékkal nőtt 1988-ban, a Sony akkor vásárolta fel az egyik legnagyobb hollywoodi stúdiót, a Columbiát 3,45 milliárd dollárért. A japán ingatlanos Mitsubishi Estate azon az őszön vette át a New York-i Rockefeller Center irányítását. Amikor a telekárak tetőztek Tokióban, a japán császári palota területe értékesebb volt, mint Florida. Aztán a Nikkei tőzsdeindex körülbelül

60 százalékot zuhant a kilencvenes évek elején, s azután évtizedekig nem tudott feltápászkodni a tőzsdeparkettről.

Most az Egyesült Államok gazdasága épp egy ritkán látott puha landolásra készül. A részvények már nem olyan drágák, mint két évvel ezelőtt, de még mindig jóval felülárazottak a prepandémiás tízéves átlagukhoz képest. Különösen igaz ez az úgynevezett Magnificent Seven technológiai részvényekre. Mégis kínálja magát a párhuzam, mert 1989–90 fordulóján hasonló relatív szinteken mozgott a japán tőzsde a csúcsokhoz képest a tokiói buborék kipukkanása előtt. Persze vannak lényeges különbségek, például az akkori japán és a mostani amerikai ingatlanpiac köszönőviszonyban sincs egymással.

Arról sem szabad elfeledkezni, hogy a szklerotikus japán politika még rátett egy lapáttal a kilencvenes években kibontakozó válságra. Evidenciaként kezelték a japán technológiai fölény fenntarthatóságát, emiatt elmaradt az erőteljes válasz a tőzsdeomlásra. Bár a terjedő automatizálás valamelyest ellensúlyozta a japán demográfiai válságot, de közel sem olyan szinten, hogy a növekedés a tőzsdebuborék előtti szintekre kapaszkodjon. Míg

a bevándorlás támogatása nem volt opció a japánok idegenkedése miatt.

Elemzők most arra figyelmeztetnek, hogy Amerika is belesétálhat abba a csapdába, hogy a növekedés lassulása mellett a technológiai vezető szerepének fennmaradására fogad. Pedig a demográfiai folyamatok és az elmérgesedő belpolitikai csatározások alááshatják a gazdaságot.

Korunk nagy kérdése a mesterséges intelligencia megítélése. Vajon mekkora termelékenységnövekedés és profitbővülés remélhető? Ez ellensúlyozza az olyan szerkezeti hibákat, mint a demográfia és az államadósság? És akkor még nem beszéltünk a nagy technológiai programokról, amelyektől sokat várnak a befektetők. De épp a legjobban támogatott csipipar horizontján tűnt fel a kínzó munkaerőhiány.

Mindez azért is érdekes, mert a Wall Streeten már most is forgalomban van egy válságszcenárió, amely szerint

2024 a 2009-es évre hajaz, csak épp fordított előjellel,

vagyis az év eleji felívelés után sanszos a részvényindexek lehanyatlása.