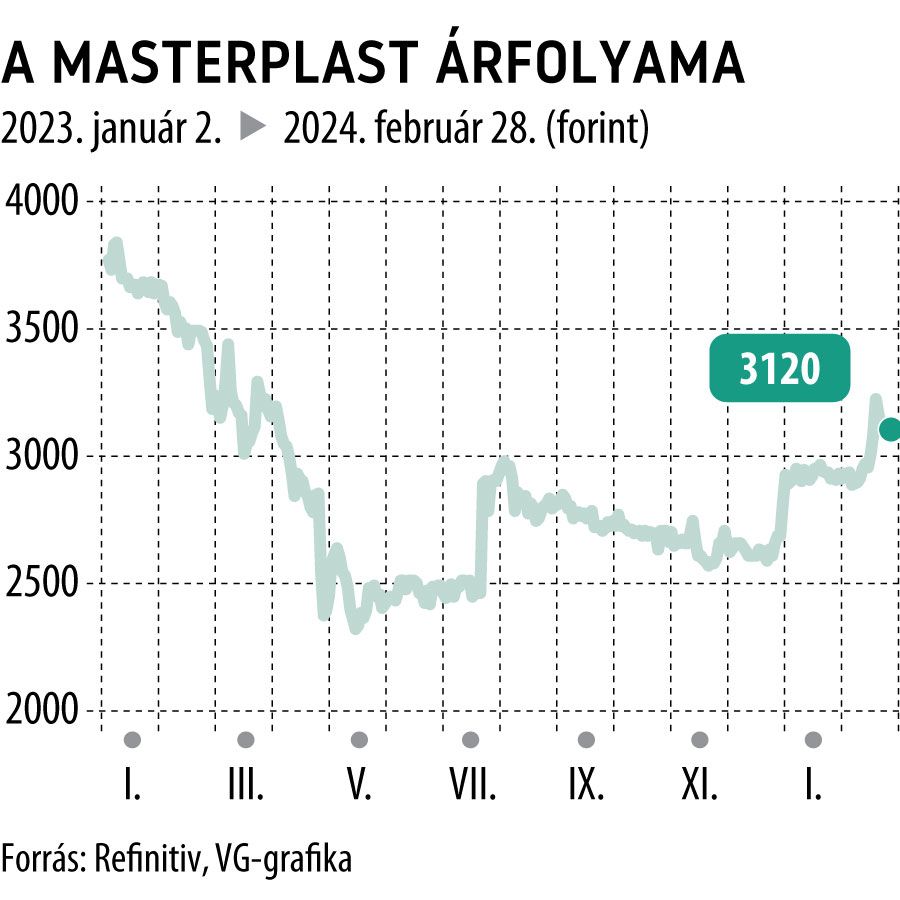

Rossz hír a Masterplasttól: dupla leminősítés után ketyeg az óra az építőipari gyártónál

Dupla leminősítést kapott a Masterplast a Scope Ratingstől. A német hitelminősítő a társaság kibocsátói besorolását B/Negatívra változtatta az eddigi, B+ minősítésről. Ezzel párhuzamosan a magyar vállalat fedezetlen kötvényeinek besorolását is B/Pozitívról B besorolásra rontotta.

A Scope már eddig is felülvizsgálat alatt tartotta a társaság és kötvényeinek besorolásait lehetséges leminősítés céljából, amit friss elemzésében most be is váltott.

A német hitelminősítő indoklása szerint az építőipari anyagokat gyártó magyar társaság túlságosan támaszkodik rövid lejáratú hitelekre a romló gazdasági környezet következtében visszaeső termékkereslet visszaesésének ellensúlyozása érdekében. A Scope ezzel együtt elismeri, hogy a költségcsökkentési és a működés stabilizálására irányuló lépésekkel ért el eredményeket a vállalatcsoport.

A Masterplast három alkalommal bocsátott ki kötvényeket a Magyar Nemzeti Bank (MNB) Növekedési kötvényprogramjának (NKP) keretében.

- 2019-ben hatmilliárd forint értékben vitt piacra 7 éves futamidejű papírokat évi kétszázalékos kamatozással

- 2020-ban szintén hatmilliárd forintos, 7 éves futamidejű kötvénycsomagot bocsátott ki évi 2,1 százalékos hozammal

- 2021-ban pedig 9,5 milliárd forint értékben adott el 10 éves lejáratú kötvényeket évi 2,9 százalékos kamattal.

Ketyeg az óra a Masterplastnál

A Scope kiemeli, hogy a Masterplast MNB NKP keretében kibocsátott kötvényei olyan kikötést tartalmaznak, amely előírja a fennálló névleges adósság (21 milliárd forint) gyorsított visszafizetését abban az esetben, ha a kötvények adósbesorolása több mint két évig a B+ szint alatt marad (türelmi időszak) vagy B- minősítés alá csökken (30 napon belüli gyorsított visszafizetés). Egy ilyen fejlemény kedvezőtlenül érintheti a társaság likviditási profilját.

A Masterplast a mostani leminősítéssel belépett a türelmi időszakba. Ez azt jelenti, hogy

a vállalat kötvénybesorolásának vissza kell térnie a B+ szintre a türelmi időszak 2026. február 28-i lejárta előtt (kivéve, ha a besorolás B- alá esik), ellenkező esetben a vállalat súlyos likviditási korlátokkal szembesülhet és fizetésképtelenné válhat.

Kivéve, ha olyan refinanszírozást szerez, amely fedezi a fennálló kötvényösszeg idő előtti visszafizetését, vagy ha sikerül elérnie, hogy a befektetők lemondjanak a gyorsított törlesztés iránti igényükről.

Veszteséges év a gyártócég mögött

A legnagyobb magyar építőanyag gyártó a tavalyi negyedik negyedévben is kedvezőtlen makrogazdasági és recesszív iparági környezetben kellett helytállnia. Árbevétele 16 százalékkal esett, de az operatív működési eredménye három egymást követő negatív negyedév után visszatért a pozitív tartományba.

A vállalat éves árbevétele 28 százalékkal maradt el az egy évvel korábbitól és 145,2 millió eurót tett ki, operatív működési eredménye pedig negatív maradt. A társaság éves kumulált eredménysorain mínusz 6,1 millió eurós EBITDA mellett az adózott eredményben mínusz 15,5 millió euró veszteséget jelentett 2023-ra.