Itt az újabb ígéretes hazai befektetési lehetőség: 36 százalékos hozam a láthatáron

Új elemzésben értékelte át a Masterplast vállalati értékét az MBH Bank kedden, pár nappal azután, hogy az építőipari anyagokat gyártó társaság veszteséges tavalyi gazdálkodásról számolt be a kedvezőtlen iparági folyamatok, valamint az év végén elkönyvelt nagyobb értékleírás következtében.

Fotó: Vémi Zoltán / Világgazdaság

Az alacsonyabb 2023-as eredmény miatt a bankház csökkentette a következő évekre vonatkozó eredményvárakozását, a részvénye vonatkozó eddigi 4113 forintos célárat pedig ezzel párhuzamosan 4036 forintra szállította le, de ezzel együtt továbbra is vételt javasol.

Annál is inkább, mert még a mérsékelt árfolyam-várakozás is 36 százalékos hozammal kecsegtet a részvényeseknek a következő egy év során.

Az MBH szerint a Masterplast árbevétele 2028-ra elérheti a 382 millió eurót, ez azonban csak akkor valósulhat meg, ha az ásványgyapot-üzletágban tervezett beruházások a korábban bejelentett határidőn belül megvalósulnak, és az értékesítés is gyorsan fellendül.

Az elemzés kiemeli, hogy a vállalatnál prioritásként kezelt ásványgyapot-projektek kivitelezése ütemezetten halad. A szerencsi üveggyapotüzemet a Selena FM s.a-val 50-50 százalékos arányban építi a Msterplast, a halmajugrai kőzetgyapotgyár pedig szintén egy szakmai társbefektető, a Market Építő Zrt. közreműködésével állhat majd üzembe, a szerencsi egységhez hasonlóan 2025 első felében.

A Scope Ratings múlt héten a Masterplast kibocsátói és kötvénybesorolását egyaránt leminősítette, az építőipari anyagokat gyártó társaságnak így két éve van, hogy visszaszerezze a jegybank által elvárt minősítési szintet. Ellenkező esetben idő előtt kell visszafizetnie a Növekedési kötvényprogram keretében felvett kölcsönöket.

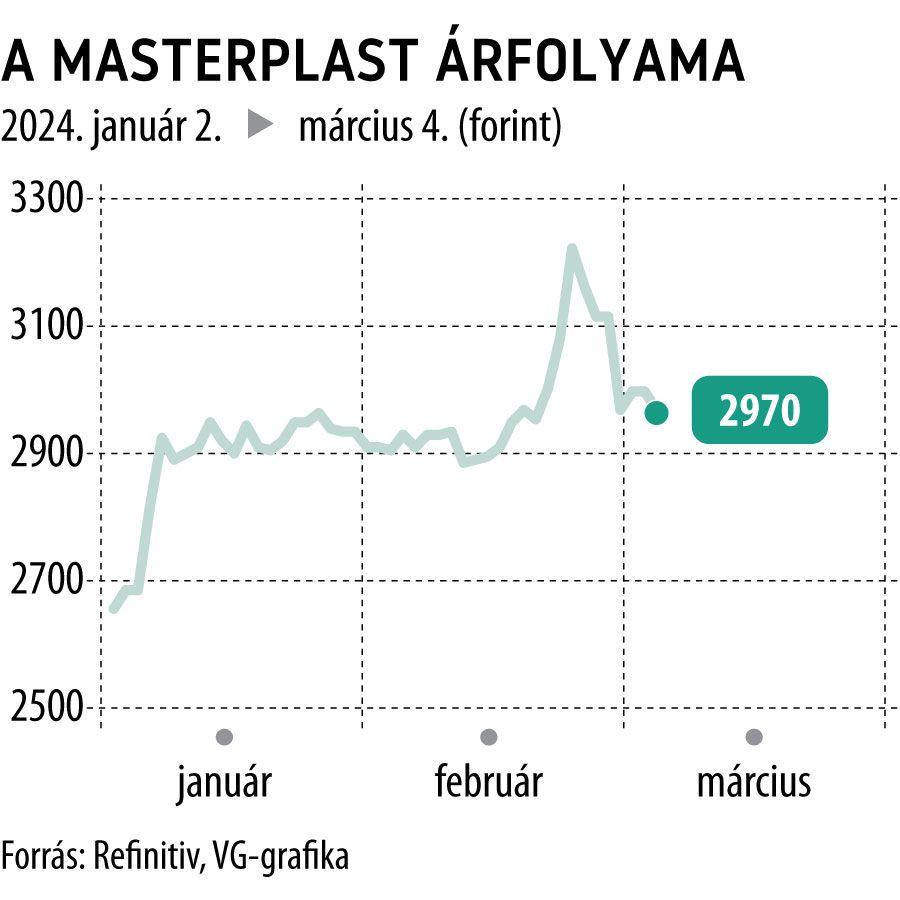

A Masterplast részvényei kedden 0,2 százalékot ereszkedtek, a szerdai kereskedést az előző napi záróáron, 2995 forinton kezdte a papír kurzusa, amely az év eleje óta 14 százalékot emelkedett.