Olasz módi a francia bankóriásnál

A BNP Paribas nem kevesebbre tett ígéretet, mint hogy 2024 és 2026 között összesen 20 milliárd eurónyi részvényesi juttatást fog kifizetni. Ez magában foglalja az időszakra eső osztalékkifizetéseket és a sajátrészvény-visszavásárlásokat is. Ez a jelenlegi piaci kapitalizáció csaknem 30 százalékát jelenti, vagyis roppant tetemes összeg, így jókora értékteremtő ereje lehet.

Fotó: Magali Cohen / AFP

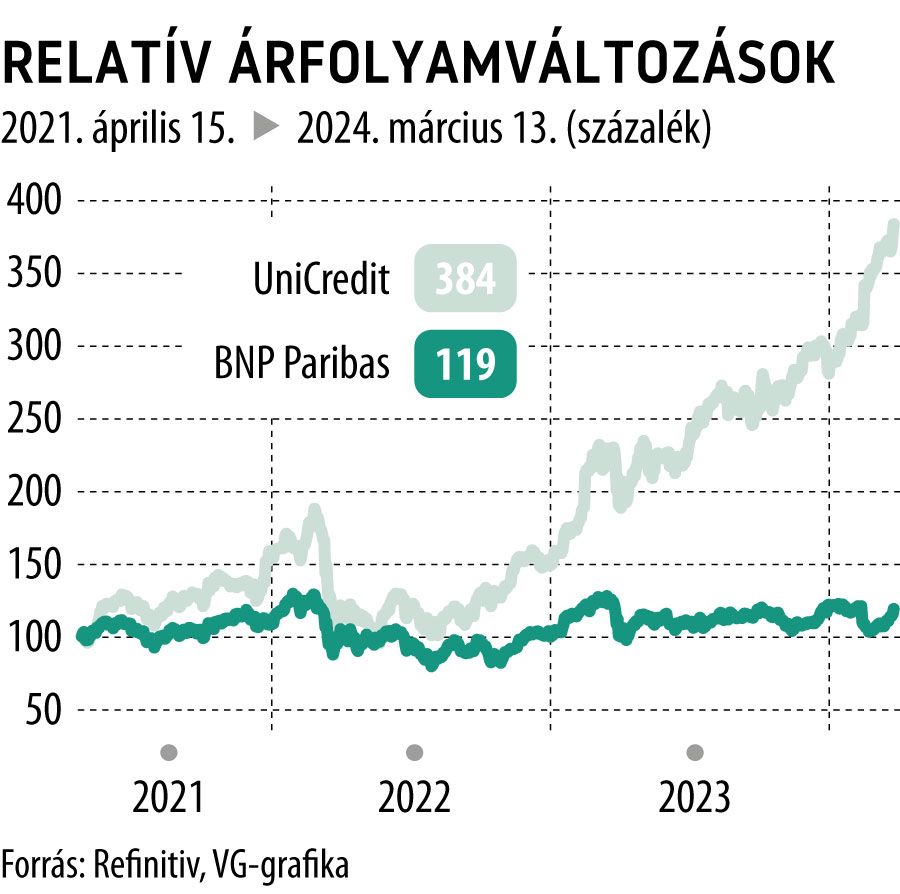

Bár a két felhasználási mód közti arányt nem közölték, de az értékeltségi mutatók alapján, különösen a bőven könyv alatti értékeltségre valószínűleg a saját részvények visszavásárlása lesz a preferált. Ha esetleg ismerősen hangzik a történet, az nem a véletlen műve. Abszolút hasonló stratégiát követ az UniCredit is, amelyről már szeptemberben szót ejtettünk, vagyis nyugodtan mondhatjuk, hogy a franciák az olaszok már bevált stratégiáját készülnek másolni, az UniCredit árfolyamának szárnyalásához hasonló eredményben bízva.

Mi kell a stratégia sikeres végrehajtásához?

Először is pénz, pontosabban fogalmazva tőke, ami lehetővé teszi 20 milliárd euró ilyen célú felhasználását. Ennek egyik eleme a megfelelő profittermelő képesség. A Bloomberg-konszenzus alapján a következő három évben 33 milliárd eurós adózott profitot érhet el a bankcsoport. Vagyis ez a kritérium kipipálva, főleg ha figyelemebe vesszük, hogy a BNP szintén a héten jelentette be: az idei költségcsökkentési terveit a korábbi 600 millióról egymilliárdra emeli fel, ami további mozgásteret ad a piaci várakozások emelkedésének.

Másik eleme pedig a megfelelő tőkehelyzet. A BNP Paribas 15,3 százalékos Tier1 tőkemegfeleléssel rendelkezik, bőven felülteljesítve a 10 százalékos minimumelvárást. Vagyis a tőkehelyzet várhatóan a jövőben sem fogja korlátozni a növekedési lehetőségeket, szabad a pálya a magas kifizetési arány előtt.

Másodsorban pedig olcsó, alacsony értékeltségű részvény, hiszen a részvény-visszavásárlásnak csak ebben az esetben van értékteremtő képessége. A BNP az egy részvényre jutó könyv szerinti értékének mindössze 64 százalékán forog, vagyis a részvények visszavásárlása jócskán megemelheti a könyv szerinti értéket, mivel 96,2 eurós értéket mindössze 61,4 euróért lehet visszavásárolni.

Az árfolyam és eredmény hányadosa (P/E) alapján szintén nem nevezhető drágának a részvény, hiszen az idei eredményvárakozásokkal kalkulálva 7,1-es, a jövő évivel pedig 6,3-es értékeltségen forog. Ez az idei évben a peer-group átlaga körül van, jövőre pedig alacsonyabb lesz.

A célárak alapján is inkább olcsónak tekinthető a részvény, hiszen a Bloomberg szerinti konszenzusos célár 72,5 euró, ami mintegy 18 százalékos felértékelődési potenciál a jelenlegi árfolyamhoz képest, és a legtöbb elemző vételre javasolja a részvényt.

Az UniCreditnél működött a stratégia, vajon a BNP Paribas-nál is fog?