Amerikai részvénypiac: kifáradtak a tech óriások?

A szezonalitást erősítő tavaly őszi korrekciót követően raliba kezdtek az amerikai tőzsdeindexek. A részvénypiaci bikahangulat számára ideális körülmények alakultak ki mind a vállalati szféra, mind a makrogazdasági folyamatok szempontjából.

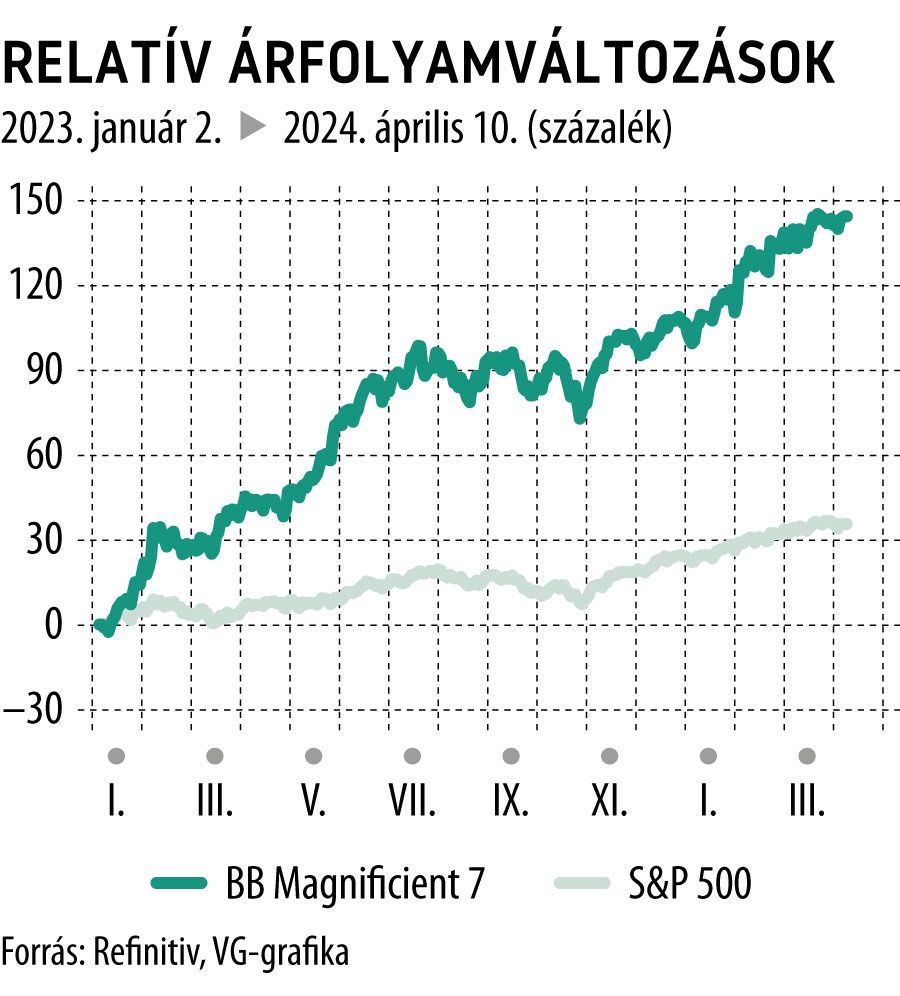

A mesterségesintelligencia-sztori a vállalati szférában kiemelkedő növekedési dinamikát és profitabilitást eredményezett, legalábbis egyes szektorok és részvények esetében, amit jól reprezentál a csipgyártásban éllovas Nvidia elmúlt öthavi árfolyamduplázása, de sokat emelkedett a többi big-tech cég is. A piac ereje néhány szektorra és részvényre koncentrálódott, a Magnificient 7-nek nevezett hét kiválóság húzta az indexeket.

Makrogazdasági szempontból is ideálisan alakult a környezet. A gazdasági goldilocks állapot, a rendre pozitív meglepetést okozó erősebb növekedés, a magas kamatkörnyezet ellenére rezisztens amerikai fogyasztás és a várakozásokhoz képest gyorsabban mérséklődő infláció fűtötte a piaci optimizmust. Az év elején idénre várt öt-hat Fed-kamatvágás is olaj volt a tűzre, ami április elejére már csak legfeljebb kettő alkalomra csökkent. Az sem lényegtelen szempont, hogy a geopolitikai kockázatok – orosz–ukrán háború, közel-keleti konfliktus, amerikai–kínai szembenállás – nem eszkalálódtak, azok gazdasági és tőkepiaci hatásait sikerült tompítani, így a piac marginalizálta a lehetséges negatív szcenáriókat.

Az amerikai gyorsjelentési időszak kezdete előtt szembetűnő, hogy a vezető technológiai cégekkel kapcsolatban az elmúlt időszak szárnyalása ellenére továbbra is igen magasak az értékesítési és profitmarzsvárakozások, amit a big-tech cégeknek hozniuk kellene a jelenlegi trend folytatásához.

Ha az euforikus emelkedésben a törékenységre utaló belső piaci jeleket keresnénk, akkor az elmúlt egy-két hónapban a Magnificient 7 esetében tapasztalható teljesítménydifferenciálódást lehetne kiemelni, ami egyfajta kifáradásra is utalhat egyes részvények esetében. A hét technológiai óriásból az Apple és a Tesla leszakadt az élmezőnytől, egyrészt a kínai értékesítési problémák, másrészt a túlfeszítettséget mutató fogyasztói kereslet következtében, de korrigáltak a félvezetőgyártók is.

Az emelkedő trend kilátásait tekintve némi bizalomra adhat okot, hogy az amerikai részvénypiac „maradék”, az S&P 500 index 90 százalékát kitevő része nem mutat túlárazottságot, sőt az értékeltségi szintek átlagosnak tekinthetők, és a pozicionáltság sem túlfeszített. A legnagyobb vállalatokkal kapcsolatban viszont a legtöbb metrika – feszített értékeltség, erős várakozások, magas koncentráltság és túlpozicionáltság – egy lehetséges buborék kialakulásának jellegzetességeit mutatja.