Peso: beszakadt a mexikói szuperdeviza

Több mint 6 százalékot zuhant pénteken a mexikói peso a dollárral szemben, az Irán elleni izraeli megtorló csapás hírére. A mexikói deviza a múlt hónapban még kilencéves csúcsot döntött, mert rendkívül népszerű a kamatkülönbözetre játszó spekulánsok körében, ráadásul, mostanáig a volatilitása is csekély volt.

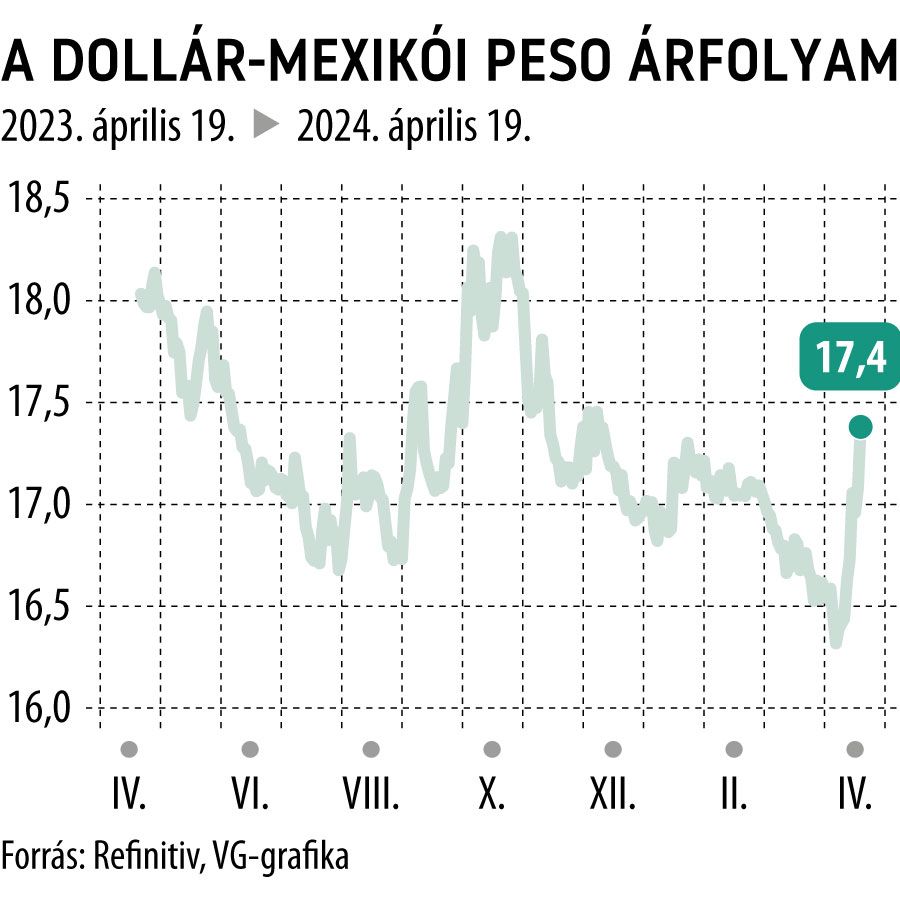

Pénteken rövid ideig egy dollárért már 18,20 pesót kellett adni, majd valamelyest enyhült a nyomás, és 17,40 alá süllyedt a dollár-peso kurzus.

Régóta kedvelt carry deviza a mexikói peso a magas kamathozam miatt, ám most jelentősen nőtt a volatilitása, s a geopolitikai feszültség eszkalációja tartós gyengélkedést hozhat

– mondta Rajeev De Mello, a GAMA szenior portfóliómenedzsere.

A carry trade ügylet esetében a bankbetét és a bankhitel párosa a kiindulópont. Ahogy a betétes kamatra tarthat igényt, a kölcsönvevő pedig kamattal is tartozik, úgy a gyakran csak FX-ként (Forex, Foreign Exchange) emlegetett devizapiacon is kamatot fizetünk és kamatot kapunk, ha pozíciót nyitunk egy devizapárra.

Pesodilemmák

Az amerikai jegybank szerepét betöltő Fed irányadó rátája 5,25–-5,50 százalék, míg a Mexikói Központi Bank alapkamata 11 százalék. Ha valaki felvett egy dollár-peso short pozíciót, vagyis mexikói pesót vett amerikai dollár ellenében, akkor lényegében dollárhiteles és pesóbetétes lett, vagyis járt neki a 6,50–6,75 százalékos kamatkülönbözet. Ami nagymértékben enyhítette az árfolyamveszteséget vagy erősen megfejelte az árfolyamnyereséget.

A peso pénteki 6 százalékos zuhanása leolvasztotta a mexikói deviza kamatelőnyét

az amerikai dollárral szemben. Még nagyobb a kamatelőny a japán jenhez képest, hiszen a szigetországban lényegében zérus az irányadó ráta. De pénteken a japán befektetők is tömegesen zárták a peso carry pozíciókat.

A mexikói peso piaca az egyik legzsúfoltabb carry trade üzlet

– mondta Viraj Patel, a londoni Vanda Research globális makrostratégája. Hozzátéve: ahogy mondani szokták, a carry and short olyan, mintha pénzérméket kapdosnánk fel egy közeledő gőzhenger előtt, s ma ez a gőzhenger begyorsult.

A carry trade ügyletek azért is vonzók voltak mostanában, mert az amerikai és európai jegybankárok óvatoskodása miatt a devizapiacok szinte befagytak, mélypontra csökkent a volatilitás, vagyis nem volt érdemes kereskedni. Ellenben a magasan ragadt kamatok carry pozíciókat kínáltak a piaci szereplőknek. Míg a mexikói deviza népszerűségét az amerikaiak körében a szomszédhatás is növelte, továbbá az a körülmény, hogy a védővámokat kikerülő kínai vállalatok miatt Mexikó lett az Egyesült Államok legfőbb exportőre, ami szintén élénkítette a dollár-peso piacot.

A magyar forint is kedvelt carry deviza, s a közel-keleti hírek nyomán szintén beszakadt az árfolyama.

Nagy a baj, rátették a célkeresztet a szegedi BYD-gyárra: megérkezett a Tiszától a fenyegetés, súlyos csapást mérhetnek rá – „Büntetést érdemelnek”