Tényleg csak a legdörzsöltebbek látják: apróságok jelzik előre, mikor fordul a forint árfolyama

Erőteljes forint melletti pozícióban volt a tavalyi év nagy részében a VIG Alapkezelő és az árfolyam alakulása beigazolta a várakozásaikat. A döntés hátteréről Németh Gábor, az alapkezelő senior portfóliómenedzsere elmondta:

„Folyamatosan figyeljük a legapróbb részletet is, egy-egy aprónak tűnő információ ugyanis később óriási jelentőséggel bírhat. 2022 őszén meg is láttunk egy ilyen pillanatot. A Magyar Nemzeti Bank a kamatdöntése előtt mindig nyilvánosságra hozza, hogy ki tartja majd a döntés utáni háttérbeszélgetést. Ez a személy mindig Virág Barnabás alelnök szokott lenni, ám azon a szeptemberi reggelen, amikor megjött az erről szóló e-mail, abban Matolcsy György elnök neve szerepelt.”

Az elnök csak nagyon ritkán, nagyon fontos ügyekben szerepel, ezért feltételeztük, hogy valami nagy változtatásra készülhet a jegybank.

Ez volt az az ominózus bejelentés, hogy véget érhet a kamatemelési ciklus. A piac azonban másképp értékelte a helyzetet. Németh Gábor úgy emlékszik vissza ezekre a kritikus napokra, hogy a szakértők többsége az akkori igen borús piaci környezetben a kamatemelések végének (potenciális) bejelentését korainak tartotta, így számos piaci szereplő shortolni kezdte a forintot. Nekik lett igazuk, amikor bejelentette az MNB, hogy 13 százaléknál megáll a kamatemelési ciklus,

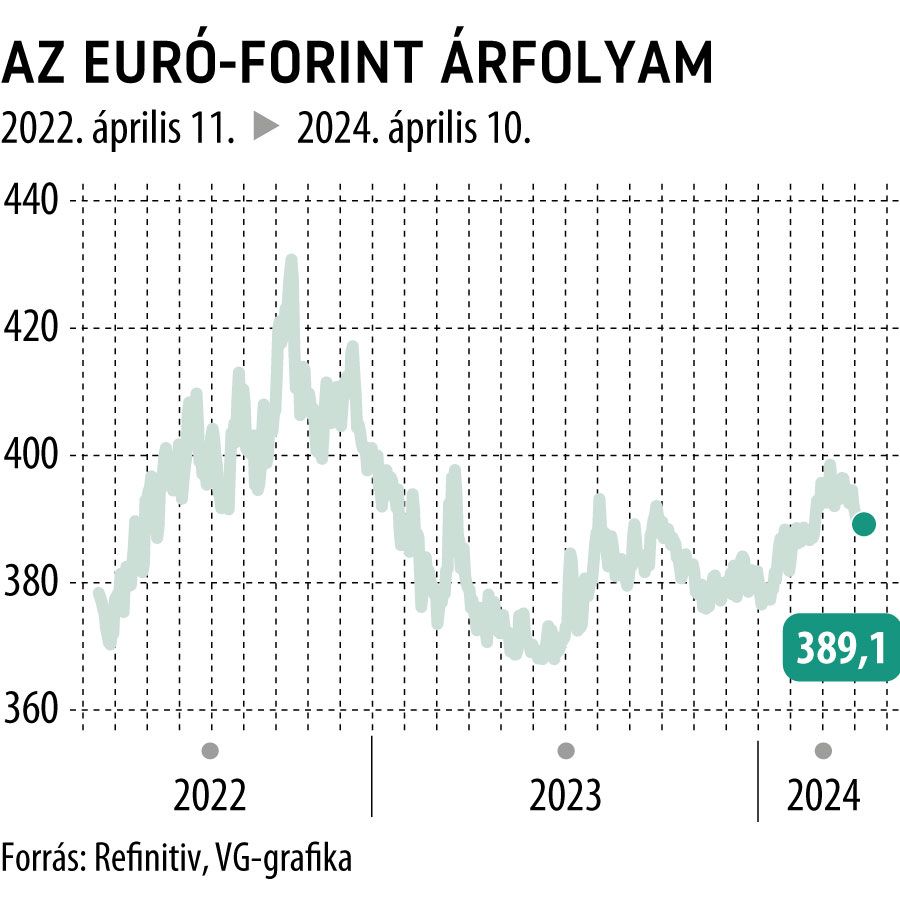

az euróval szembeni árfolyam el is szállt 420 fölé, végül 434 volt az euró-forint csúcs.

Forintshortból forintlongba

Aztán amikor októberben Virág Barnabás Washingtonból jelentkezve bejelentette, hogy 500 bázisponttal megemelik az akkortól irányadóvá vált egynapos kamatot, még aznap, jelentős profittal le is zárták a pozíciót a VIG-nál is és onnantól kezdve – elsősorban a kiemelkedően magas kamattartalom miatt – a forint erősödésére játszottak, egészen 2023 novemberéig.

Utólag kiderült, a devizastratégia nagyon sokat tett hozzá tavaly a portfólióik teljesítményéhez, a pénztári vagyonkezelésnél, az abszolút hozamú, illetve aktív kezelésű befektetési alapjaiknál is.

Milyen lehet a 2024-es árfolyampálya?

Az idei évben a forint mellett szóló érvek egyre gyengébbnek tűnnek: az MNB vágásai miatt a kamatszint 6-7 százalékra csökkenhet – miközben például Amerikában még mindig 5 százalék feletti. Németh Gábor szerint eddig valóban

a kamatfelár volt a legerősebb érv, ami a forint mellett szólt, ezért az idén már gyengülést vár.

Visszatérve a 2022-es, 18 százalékos kamatszintre, az

nem egy uniós országra volt méretezve, de még csak nem is egy kelet-európai országra, sokkal közelebb állt mondjuk Brazíliához, Kolumbiához vagy egyes afrikai államokhoz. Ez olyan óriási támaszt adott a forintnak, hogy emellett másodlagos volt a gyenge növekedés, vagy akár az uniós pénzekkel kapcsolatos hercehurca is.

Tavaly az év közepe felé az euróval szembeni devizapiaci kamatfelár (pontosabban carry) volt 12 százalék felett is, mára 3 alá esett. Ilyenkor pedig már jobban előtérbe kerülnek az olyan problémák, mint az elszálló hiány (az év első két hónapjában sikerült összehozni a teljes éves hiánycél 68 százalékát, a magas kamatozású állampapírok törlesztése például csak februárban 855 milliárd forint volt), az EU-val vagy az USA-val való viszony vagy az, hogy nincs növekedés – sorolta a forintgyengülés mellett szóló érveket Németh Gábor.

Nem lefutott meccs az infláció

A VIG szakértője szerint mivel már messze nem lehet közel 20 százalék hozamot biztosító lakossági állampapírokat venni, sokan elkezdhetnek újra devizabefektetésekben gondolkodni. Egyébként ha valóban gyengülő pályán marad a forint, az a dráguló importon keresztül az infláció emelkedéséhez vezethet, ennek valószínűsége mindenképp magasabb, mint akár csak fél éve.

Idehaza kettős hatás érvényesül: a belső kereslet/növekedés gyenge, ami dezinflációs hatású, viszont a gyengébb árfolyam és az éledező globális növekedés ellentétes irányba hatnak. Márciusban vélhetően elértük a magyar inflációs mélypontot, és az az igazi kérdés, hogy mennyire kúszhat felfelé az infláció

– fogalmazott Németh Gábor.