Megvannak az eredmények! Hogyan tovább?

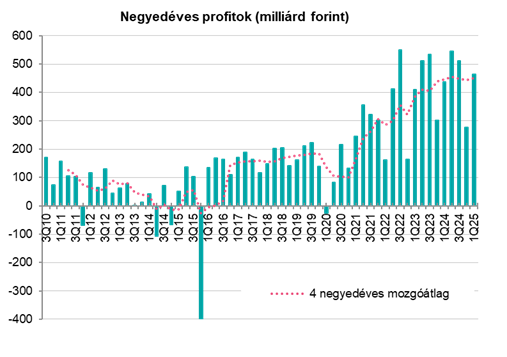

A magyar piacon megvan a négy blue chip első negyedéves eredménye. Ezek reprezentálják a BUX indexet több mint 90 százalékban. Ugyan az Erste várakozása szerint közel 10 százalékkal csökkent volna az összprofittömeg év per év alapon, de végül mind a négy cég pozitív meglepetést szállított. Végül közel 6 százalékos bővülést sikerült felmutatni, s ez történelmi csúcs az első negyedéves eredmények tekintetében.

Erős időszaka volt a BUX nagyjainak, de még mindig olcsó a piac

Míg a Richter és az OTP esetében javulhatnak az elkövetkező negyedévekben az eredmények, addig a Magyar Telekom esetében inkább stagnálhatnak év per év alapon. A Mol esetében talán a forgalom növekedhet, de sok minden múlik a nehezen kiszámítható kőolajárakon és a marzsokon. Persze, ha mindent egybeveszünk akkor

a négy negyedéves gördülő profit valószínűleg enyhén növekedni vagy stagnálni fog.

Ez nem olyan nagy baj, mert a jelenlegi 1799 milliárd forintos érték a történelmi csúcs, a tavaly második negyedévi 1820 milliárd forint közelében van.

Az elméleti egy részvényre jutó eredmény (EPS) a BUX esetében a becslésünk szerint 13 800 forint körül alakulhat idén. Ez pedig a jelenlegi BUX index értékével számolva 6,9 körüli előremutató P/E-rátát jelent. Mindeközben az index 10 éves előremutató P/E-értékeltsége 9,9.

Vagyis az eddigi jelentős áremelkedés ellenére is a magyar piac még mindig olcsónak tűnik.

Persze ahhoz, hogy a BUX visszatérjen az átlagos értékeltségre, kellene egy kis nyugalom a vámcsatározásokban. Az amerikai részvénypiacoknak el kellene kerülniük a további összeomlásokat, na meg egy orosz–ukrán béke is sokat segítene.