Erste: a megugró extraprofitadó húzza le az OTP eredményét

Az Európai Bíróság devizahiteles ítélete nem jelent érdemi veszélyt az OTP Bankra nézve, mivel egyrészt 2008 óta már sok víz lefolyt a Dunán, a szerződések túlnyomó többsége már régen kifutott, másfelől rengeteget vizsgálták már a bank tájékoztatási gyakorlatát a különböző bíróságok, és az eddig sem okozott gondot a legnagyobb hazai banknak – fejtette ki a Világgazdaságnak Miró József, az Erste vezető elemzője.

Mint ismert, a nemrég kihirdetett határozatban a luxembourgi székhelyű bíróság egy svájci frank alapú autólízing-szerződéses ügyben megállapította, hogy az egy magyar bank és a felperes között létrejött hitelszerződés – az árfolyamkockázatról való hiányos banki tájékoztatás miatt – érvénytelen, a megfizetett havi törlesztőrészletek és költségek pedig teljes egészükben visszajárnak. A szerződés nem nyilvánítható érvényesnek, illetve hatályosnak sem, a devizában nyilvántartott hitelszerződések teljes hazai ítélkezési gyakorlatát felül kell vizsgálni.

Hogyan alakult az OTP első negyedéve?

Az Erste szektorelemzője szerint viszont a rendkívül erős 2024-es eredmény után 2025 első negyedévében visszaeshetett a bank nyeresége.

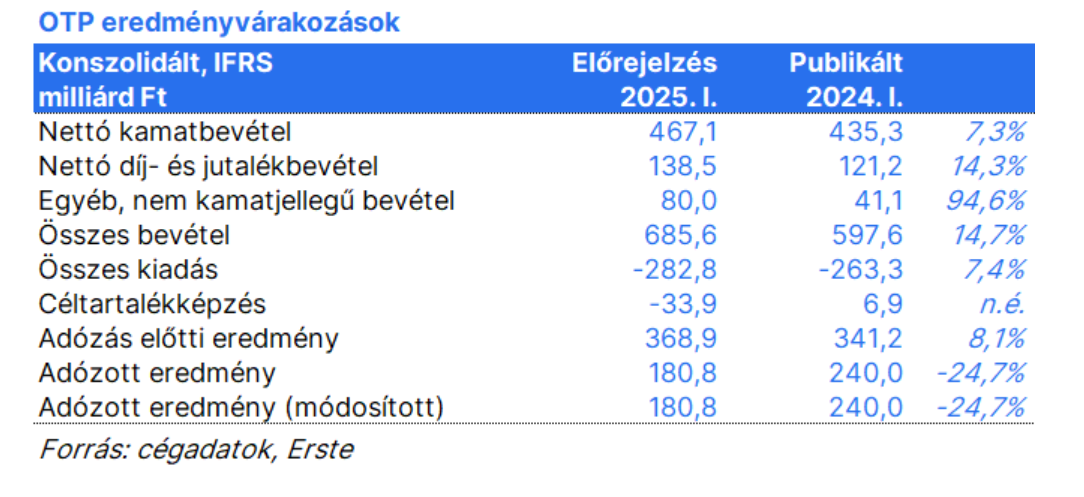

Bár a működési eredmény erős lehetett, ám a bank az első negyedévben könyveli le az egész évre vonatkozó különadót. Az igénybe vehető legfeljebb 50 százalékos adókedvezmény elszámolása pedig havonta történik az állampapírállomány-növekmény alapján, így ennek hatása negyedévente, azaz később jelentkezik.

Az OTP becslése alapján az extraprofitadó idén 53-54 milliárdos tétel lehet, az állampapír-állomány növekedésével összefüggésben érvényesíthető csökkentés teljes kihasználását feltételezve, vagyis ennek a dupláját, azaz 106-108 milliárd forintot számolhatnak el az első negyedévben a tavalyi 12 milliárd forinttal szemben.

A kiemelkedően magas első negyedéves adóterhelés hatásaként az adózott eredmény 24,7 százalékkal 180,8 milliárd forintra csökkenhetett, annak dacára, hogy az adózás előtti eredmény 8,1 százalékkal 368,9 milliárd forintra emelkedhetett.

Pedig a bevételek szépen gyarapodhattak

A nettó kamatjövedelem 7 százalékkal emelkedhetett a növekvő volumen hatására, illetve amiatt, hogy a magas magyar betéti állománynak köszönhetően negyedév/negyedév alapon csak enyhén csökkenhetett a kamatmarzs.

A kiugró negyedik negyedévi szintről a tavalyi második, harmadik negyedévi szintre térhetett vissza a díj- és jutalékbevétel, ami még így is 14 százalékkal meghaladja a tavalyi első negyedéves adatot. A tavalyi alacsony bázistól 95 százalékkal emelkedhetett az egyéb bevétel összege.

Mindamellett a költségoldali nyomás is fennmaradhatott, melynek eredményeként a működési költségek 7 százalékkal emelkedhettek év/év alapon. A tavalyi első negyedévben történt céltartalék-feloldás után ráadásul idén mérsékelt mértékű céltartalékképzésre kerülhetett sor, elsősorban az orosz hitelezéshez és az orosz kötvényportfólióhoz kötődően.

Az OTP május 9-én hajnalban teszi közzé első negyedéves eredményét.