Igenis lehet beszélni buborékról az Nvidiánál - csak éppen múlt időben

Alaposan lenyomta az elemzői várakozásokat az Nvidia első negyedéves eredménye, a mesterségesintelligencia- (MI) robbanás legnagyobb nyertese árbevételi és profitsoron is jobb számokat hozott, mint azt a piac várta, ez pedig a részvények árfolyamán is meglátszott: a papír 5 százalékot emelkedett a zárás utáni kereskedésben, olyan magasságokba tolva ezzel az árfolyamot, ahol egészen a vámháború kirobbanása óta nem járt.

Szárnyal az Nvidia, a buborékon pedig már túl lehetünk

A vállalat árbevétele továbbra is elképesztő mértékben növekszik, az üzemi marzs ugyan 65-ről 50 százalékra csökkent, de még így is nagyságrendekkel az S&P 500 14,3 százalékos átlaga felett jár, a részvények pedig ugyan a vámháború eszkalációjának csúcsán beszakadtak, a feszültségek csökkenésével a papír ismét elszállt, a gyorsjelentés utáni, hivatalos tőzsdezárás utáni kereskedésben több mint 5 százalékot emelkedett a papír.

A szakértők rendszeresen hangoztatják, hogy ez a fajta, robbanásszerű növekedés hosszú távon nem fenntartható, az Nvidia kapcsán például már csak azért sem, mert az elemzők szerint nem valószínű, hogy a mesterséges intelligencia iránti kereslet berobbanási hulláma után is ekkora kereslet lehet az MI-csipek iránt, így az értékesítés volumene mindenképpen vissza fog esni, a technológia fejlődésével csökkennek majd az árak az élesedő piaci verseny miatt, ez pedig végső soron csökkenti majd a vállalat befektetői vonzerejét is.

Ezzel az állásponttal persze lehet vitatkozni,

hiszen az MI-k teljesítményének növekedése szükségessé teszi az azt kiszolgáló hardverek folyamatos fejlődését is, a keresleti oldal így hosszabb távon is stabil maradhat, de ebbe a vámháborútól kezdve egy váratlanul erős versenytárs felbukkanásáig sok minden beleszólhat.

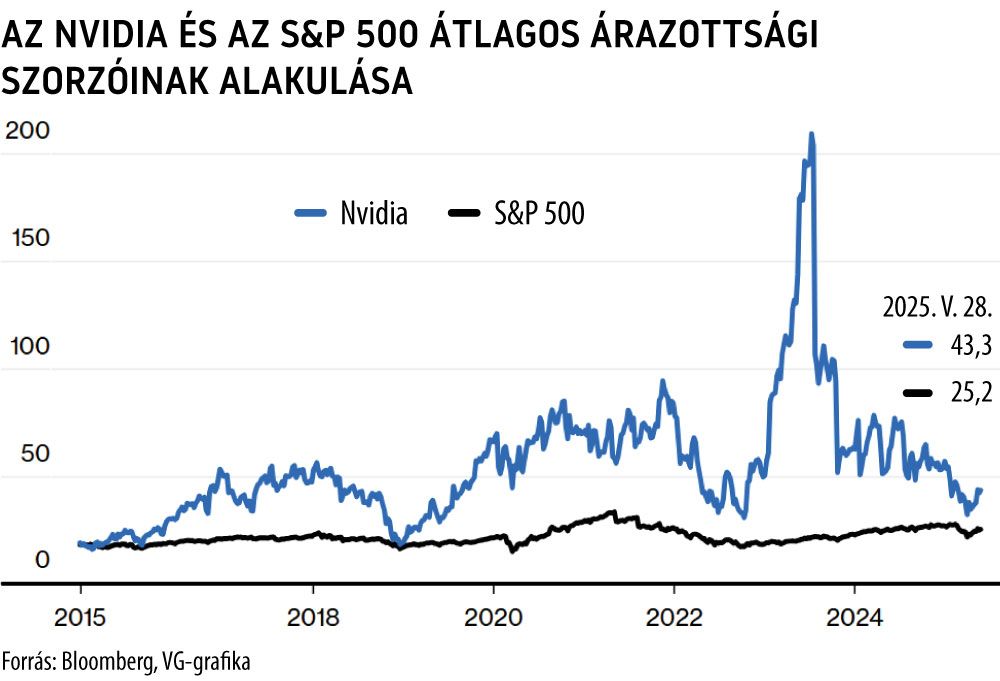

A befektetők részben ezért is, sokat spekulálnak arról, hogy az Nvidia részvénye, például P/E-alapon kifejezetten drága, így már késő lehet beszállni a futamba. Ez természetesen lehet igaz is, arról viszont tényszerűen sem lehet beszélni, hogy egy buborékot látnánk az Nvidia árfolyamán: a cég bődületes árbevétel- és profittermelésbeli növekedése ugyanis hatalmasat csökkentett az árazottságon,

- a 2023 júliusi, 209-es P/E töredékére,

- 43-ra korrigált

az egyenlet nevezőjében bekövetkezett nagyságrendi változás miatt, ezzel ugyan még mindig az S&P 25-ös átlaga felett jár, de már távolról sem annyival, mint korábban.

Ha úgy tetszik, igenis volt egy bődületes buborék az árfolyamon, de az már kidurrant, mégpedig két éve – és mindebből mit sem éreztek meg a befektetők.

Azt persze távolról sem lehet biztosra mondani, hogy az Nvidia végtelen hegymenete a jövőben is folytatódhat, az viszont egyértelműen látszik a cég számaiból, hogy a növekedés még a vámháborús korlátozások ellenére is lendületes lehet a jövőben, ha pedig ezek megszűnnének, amire a hektikus tárgyalások során azért mindig meglehet az esély, akkor továbbra is félelmetes tempóban lehet képes gyarapítani főbb számait a cég.

A vállalat pedig továbbra is egyértelműen uralja az MI-csipek piacát, és a szaúdi óriás MI-adatközpont építése és fejlesztése pedig még csak most kezdődik – nem véletlenül optimisták a befektetők mellett az elemzők is, akik még a jelenlegi bizonytalan környezetben is 160 dollár fölé várják az árfolyamot.