Figyelmeztette a magyarokat az ország egyik legnagyobb bankja a nyugdíj-megtakarításaik miatt

A kedvezőbb infláció és a növekvő háztartási jövedelmek ellenére a magas megélhetési költségek és az általánosságban bizonytalan gazdasági környezet továbbra is erősen befolyásolják a lakosság pénzügyeit, ami visszafogja a nyugdíjcélú megtakarításokat is.

A K&H biztos jövő felmérés szerint

a középkorúak átlagos megtakarítása 2025 második negyedévében 1,8 millió forint volt,

ami jóval kevesebb a tavalyi 2,3 millió forinthoz képest, a 2022-es szintet idézi. Ennek oka a fővároshoz képest vidéken kevésbé inflációkövető bérek mögött is kereshető, bár a válaszadók közül most a budapestiek voltak pesszimistábbak a jövőre nézve: 61 százalék volt az arány a rendszeres megtakarítások javára, ami tavaly még 67 százalék volt. Az összes megkérdezett személy közül 8 százalék egyáltalán nem számít állami nyugdíjra.

Az idei második negyedévében egy átlagos magyar háztartásnak nettó 573 ezer forint bevétele volt havonta, a becsült medián jövedelem pedig nettó 480 ezer forint volt. A válaszokból leszűrt arányok is jól mutatják a bevételnövekedést:

a felmérésben résztvevők 49 százaléka nyilatkozta, hogy magasabb lett a jövedelme idén, mint tavaly, átlagosan 45 ezer forinttal,

ám 80 százalékuk érezte úgy, hogy a kiadásaik is nőttek.

Nyugdíjtervek: vágyak és realitások

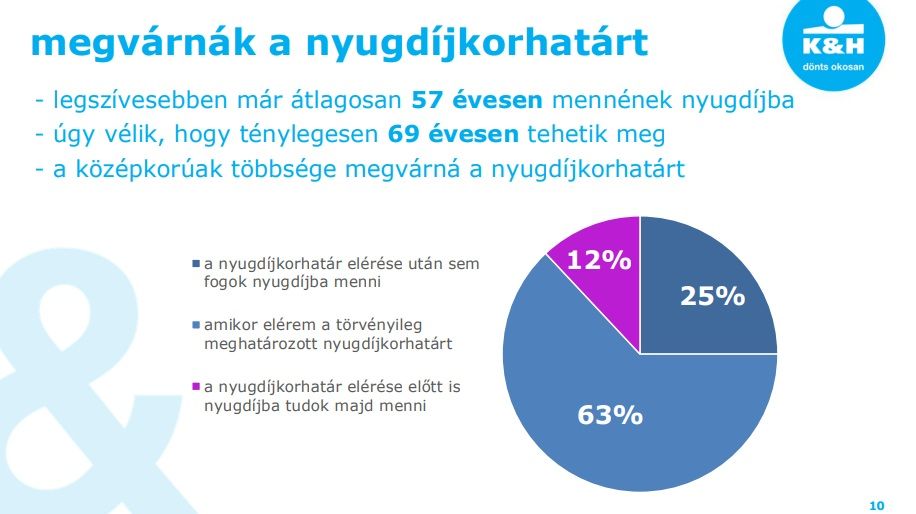

Sokan már 57 évesen szögre akasztanák a kalapot, mégis azt gondolják, hogy a realistához 69 éves kor áll majd közelebb. Meglehetősen vegyesek a kilátások az állami és a saját magunkról való gondoskodás összevetésében. A válaszadók 72 százaléka már eleve azzal számol, hogy nem lesz elegendő az állami nyugdíj még az alapvető megélhetéshez sem, 29 százalék ennek az ellenkezőjét állította, és mindössze 3 százalék tudja elképzelni a kényelmes megélhetést is.

A felmérésből jól látható az is, hogy sokan a nyugdíjkorhatár elérésével sem tervezik befejezni a munkát,

- 77 százalék csak a pénz miatt fogja ezt tenni,

- 41 százalék azért válaszolta ezt, mert úgy gondolja, hogy unatkozna az állása nélkül,

- 35 százalékukat a munkája iránt érzett szenvedély tartja meg

- és 26 százalék esett a vállalkozói rétegre, akik rákényszerülnek a cégvezetés miatt.

Az adó-visszatérítéssel igénybe vehető hosszú távú megtakarítási formák továbbra is az

- Önkéntes Nyugdíjpénztár (ÖNYP),

- Nyugdíjbiztosítás,

- Nyugdíj-előtakarékossági számla.

A legnagyobb népszerűséget az önkéntes nyugdíjpénztár tudhat magának, de már kezd felzárkózni a nyugdíjbiztosítás is, amiből tavaly országos szinten 520 ezer szerződést kötöttek. Székely Pálma, a K&H Biztosító értékesítés és életbiztosítási üzletágának vezetője a K&H nyugdíjbiztosítási szerződéseinek népszerűségére utalva elmondta, hogy azok száma 2024 júniusa és 2025 júniusa között 12 százalékos növekedést mutatott, míg a piacon ennek a harmada, 4 százalékos emelkedés volt látható.

Ugyanezen időszakban a nyugdíjbiztosítási szerződések díjbevétele is a piaci átlagot meghaladó növekedést mutatott, 23 százalékot, vagyis 9 százalékkal meghaladta ezzel a piac átlagát.

Székely Pálma elmondása szerint érdemes több lábon állni ebből a szempontból is, és jó stratégia diverzifikálni az önkéntes nyugdíjpénztárral és nyugdíjbiztosítással is, már csak az adókedvezmények teljes kihasználása miatt is. Az előbbi két megoldástól eltérően a Nyugdíj-előtakarékossági Számla már egy magasabb szakértelmet követel meg, és itt lyukadunk ki arra, hogy sajnos hazánkban még mindig gyenge szinten áll a pénzügyi tudatosság.

Ezért a sajtóeseményen azt is kiemelte, hogy a digitalizáció és ügyfélélmény mellett elsődleges hangsúlyt kell helyezni az edukációra, főleg a fiatal korosztály számára.

Az öngondoskodás ma már nélkülözhetetlen

Székely Pálma szerint a mostani eredmények figyelmeztetőek:

A középkorúak jelentős része pontosan érzékeli, hogy az állami nyugdíj önmagában kevés lesz, ennek ellenére sokan még mindig halogatják a tudatos nyugdíjtervezést.

Szerinte a rendszeres megtakarítás, különösen a nyugdíjbiztosítás időben elkezdve valódi biztonságot adhat, és segíthet abban, hogy a nyugdíjas évek a pihenésről szóljanak, ne a kényszermunkáról.

A nyugdíjbiztosítás egyik legfontosabb előnye a hosszú távú hozam mellett, hogy a befizetések után 20 százalékos, évente legfeljebb 130 ezer forintos adójóváírás igényelhető. Ez a lehetőség különösen felértékelődik most, amikor a háztartások többségének nehézséget okoz a kiadások és bevételek egyensúlyban tartása.