Így vagy úgy, de az amerikai államadósság monetizációja elkerülhetetlen

Hadd fessek le egy egészen üdítő képet! Az amerikai infláció hirtelen beesik a célsáv, azaz 2 százalék alá. A munkaerőpiac stabil, a gazdasági növekedés pozitív meglepetést okoz. A költségvetési hiány minden további beavatkozás nélkül nagymértékben javul, azaz nem kell csökkenteni a kiadásokat, növekednek az adóbevételek, illetve az ezekből következő alacsonyabb kamatpálya-várakozások eredményeként nagymértékben visszaesik a kormány kamatköltsége. A gazdaság virágzik, a tőkepiacok kiegyensúlyozott mértékben növekednek, miközben a kötvénytulajdonosok elégedettek a hozamokkal és úgy érzik, nem élnek vissza a bizalmukkal és elhiszik, hogy az államadósságnak van fedezete.

Most pedig jöjjön a valóság!

A ragadós infláció abszolút érthető. A költségvetési hiány nem más, mint a felelőtlen gazdaságpolitikai lépések eredménye, így az Amerikai Egyesült Államok kiadásai 37,2 százalékkal meghaladták a bevételeiket. A kötvénypiac bizalma megrengett a prudens adósságkezeléssel kapcsolatban, így a befektetők magasan tartják a kötvényhozamokat. Az amerikai adósság rekordszintre, közel 35,5 ezermilliárd dollárra hízott.

A kamatköltség szintén történelmi szinten van, meghaladja a bevételek 17 százalékát, amely monetizáció és/vagy komoly gazdasági visszaesés nélkül aligha csökkenthető.

Kiéleződött a globális politikai és kereskedelmi színtér, a gazdaságok lokalizálódnak és egyre feltűnőbb a polarizáció. Nemcsak egyes országok között, de számos esetben, a fejlett államoktól kezdve egészen Európáig belső politikai és gazdasági harcok vannak, elég kiemelni az Egyesült Királyság, vagy éppen Franciaország helyzetét. Ezt tetézi a kiszámíthatatlan vámpolitikai helyzet, a feszes munkaerőpiac és számos gyarapodó, vagy éppen csökkenni nem akaró fegyveres konfliktus Európában és Keleten. Ez már nem olyan kellemes, mégis a részvénypiacok soha nem látott magasságokban vannak, amely véleményem szerint komoly sebezhetőségre utal.

Egy ciklus végén lehet az Egyesült Államok

Az adósságciklus kezdeti szakaszában a bankok olcsón hiteleznek, az eszközárak növekednek és beindul a gazdaság. Egy ponton azonban (vagy valamilyen külső sokk hatására) az adósság mértéke fenntarthatatlanná válik, a kamatköltségek elszabadulnak és a költségvetés nem képes finanszírozni az adósságot. Ekkor a kormány kénytelen a költségvetést kiigazítani, illetve az adósság mértékét valamilyen formában leszorítani, ami szinte minden esetben monetizációval, időnként recesszióval jár.

A következőkben két ciklust szeretnék bemutatni, de ezek megértéséhez jegyezzük fel a következőket: a gazdaságban minden összefügg mindennel, azaz minden esemény hat közvetlenül, vagy közvetetten mindenre (ha tetszik, képzeljük el úgy, mint egy pókhálót, amihez akárhol érünk hozzá megmozdul annak minden pontja), illetve ebből fakadóan a gazdasági folyamatok és hatások nem lineárisak, hanem exponenciálisak és ciklikusak.

Hogyan törhető meg egy negatív ciklus?

A költségvetési hiány fenntarthatatlan szintre növekedik, amely eredményeként a kötvényhozamok nőnek. A növekvő hozamok egyre nagyobb terhet rónak a költségvetésre, amely így egyre mélyebb hiánnyal küzd. A növekedés akadozása esetén csökkennek a bevételek, nincs tere a kormánynak költekeznie, romlanak a növekedési kilátások. Ez megy mindaddig, amíg a piac el nem ér egy egyensúlyi hozamgörbét, vagy ameddig a kormány és a jegybank el nem kezd cselekedni. Ekkor a következő lépésekkel lehet megtörni ezt a negatív spirált: a kormány költségvetési kiigazítást végez, illetve átstrukturálja és monetizálja az adósságot, a jegybank pedig mindentől függetlenül csökkenti a kamatokat. Általában ezeket a lépéseket láthatjuk, de mi is ezekkel a probléma? Ezen lépések recesszívek, vagy az adósság monetizálását eredményezik.

- Első szcenárió: a költségvetési kiigazítás recessziót eredményez, míg a többi lépés mind monetizálja az adósságot, amely annak reálértékének csökkenésével jár. Ráadásul mindezen lépések eredménye lehet a ragadós infláció és kamatpálya, a romló deviza, a mélyülő gazdasági visszaesés, a külső egyensúly romlása, amelyek eredményeként visszatérünk a legelső problémához: nem csökken érdemben a költségvetési hiány, a negatív ciklus fennmarad és erősödik.

- Létrejöhet egy pozitív szcenárió is: az infláció moderált pályán marad, amely mellett képes valamelyest csökkenni a hozamgörbe. Nincs mély gazdasági visszaesés és magas munkanélküliség, fennmarad a külső egyensúly. Ennek eredményeként a költségvetési hiány javulhat, megtörik a negatív ciklus.

A központi probléma azonban az, hogy

bármelyik forgatókönyvvel számolunk, mindkettő az adósság monetizálására épül,

ugyanis annak közvetlen megkerülése recesszív, amely így vagy úgy, de lépésre kényszeríti a jegybankok.

Könnyen egy adósságciklus végén találhatja magát az Egyesült Államok

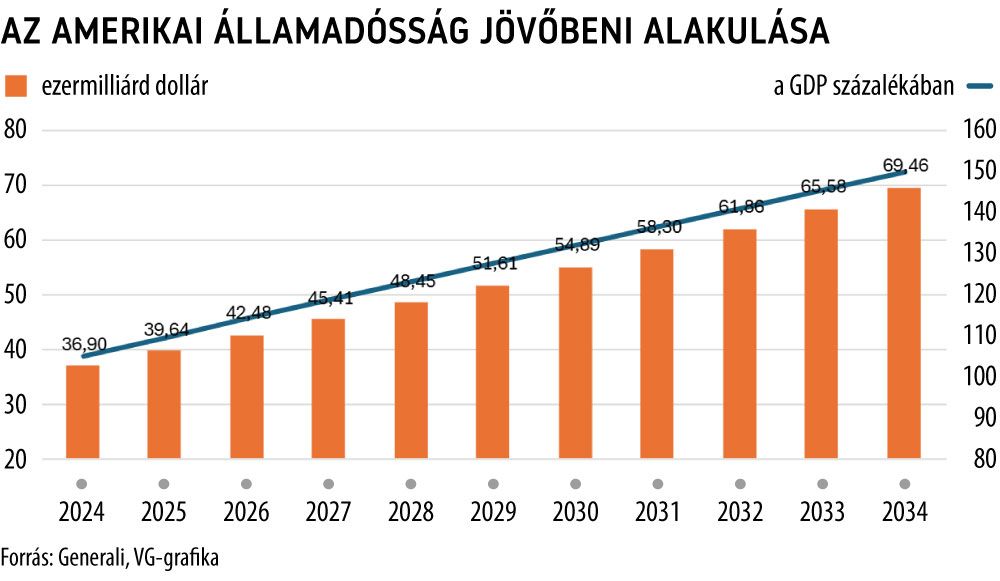

Jelenleg az Egyesült Államok adóssága meghaladja a GDP 124 százalékát, így időszerű elgondolkodni azon, hogy van-e adósságbuborék, azaz fenntarthatatlan-e az adósság. Ehhez az Interest/Income (kamatköltségek adóbevételekhez mért aránya) és a Total Debt (teljes adósságállomány) szintjét emelném ki. A helyzethez mért moderált feltételezésekkel élve, azaz az átlagos kamatköltség éves szinten 0,25 százalékos növekedésével (amely elsősorban az adósság refinanszírozásán keresztül növekedik), a bevételek az elmúlt 5 év átlagával, azaz 3,65 százalékos növekedésével, az elsődleges hiány moderált csökkentésével számolva

2027-re az Interest/income elérheti a 25 százalékot, míg a teljes adósságállomány 45,4 ezermilliárd dollárra, azaz a GDP közel 140 százalékára emelkedhet.

Ugyanakkor az elsődleges és a másodlagos költségvetési hiány 2,93 és 1,59 ezermilliárd dollárra nőhetnek ugyanerre az évre, míg a (nettó) kamatkiadások mértéke 1,16 ezermilliárd dollárra. Hosszabb távon ezek a számok egészen abszurd értékeket is felvehetnek (az előrejelzési horizont végére az Interest/Income 45 százalék).

Ezen egyszerű számolások célja vizualizálni, hogy ezen folyamatok nagyon könnyen felgyorsulhatnak (lineáris feltételezések mellett is) és elképzelhető, hogy egy adósságválság felé közeledünk.

Az államadósság monetizációja elkerülhetetlen

Mivel a költségvetési hiány kiigazítása vagy recesszív (költségvetési kiigazítás, visszaesés és gyengülő munkaerőpiac), vagy az adósság közvetlen monetizációjával jár, ezért logikus lépés, hogy a kormány a második lehetőséget helyezze előtérbe kiegészítve több, de inkább kevesebb olyan lépéssel, amely a költségvetés kamatfüggetlen tételein keresztül csökkentik a hiányt. Ehhez azonban szükség van a kamatok csökkenésére, amely fényében nem meglepő Trump nyomásgyakorlása a FED-re, bár mindemellett legalább ilyen fontos a befektetők bizalmának megtartása, azaz a független jegybank látszatának fenntartása.

Mindezek fényében világos, hogy az egyetlen lépés a kamatköltségek visszaszorítása, amely a teljes adósságállomány csökkentésével és/vagy a kamatszintek esésével lehetséges. Előbbi gyakorlatilag kizárt, mert a meglévő hiányt muszáj tovább finanszírozni, ugyanis a kormánynak nincs tartaléka. Így nem maradna más lehetőség, mint csökkenteni a kiadást (recesszív lépés) és csökkenteni a kamatokat. Utóbbira nincs közvetlen ráhatása, míg utóbbi a visszaesést kockáztatja.

Kérdés:

a kiadások csökkentése esetén előbb jönne-e egy pozitív reakció a kötvénypiacról (a bizalom helyreállásával csökkenhetnek a hozamok, így a kamatköltségek), vagy inkább ijedne meg a piac és tekintene a helyzetre úgy, hogy a kormány rákényszerül a kiigazításra, ezzel tovább rontva a helyzeten?

Akárhogy is, ott vagyunk, ahol a legelején, azaz két választás előtt állunk. Az egyik döntés az adósság közvetlen monetizációja, amely eredményeként egy új egyensúlyi kamatpálya jöhet létre. A másik a kiigazításon keresztül kockáztatni a visszaesést, ezzel lépésre és leértékelésre kényszeríteni a jegybankot.