Franciaország sorra falja fel kormányfőit, meddig bírja még a kötvénypiac az instabilitást?

Franciaországban alig több mint egy hónapja újra kormányválságról lehet olvasni. Három év alatt már a negyedik kormány bukása volt várható. Francois Bayrou kormánya a bizalmi szavazást elveszítve meg is bukott szeptember elején.

A Fitch már le is minősítette Franciaoszágot

A Fitch a hónap közepén leminősítette az ország adósságbesorolását AA– szintről A+ ra, ami történelmi mélypont a francia gazdaság számára.

A témával foglalkozó szeptemberi cikkemben a „PIGS”-országoknak csúfolt portugál, olasz, görög, spanyol négyeshez képest vizsgáltam a francia államadósság és kötvénypiac helyzetét. Említettem, hogy további gyengülés várható a franciáknál, ha nem tud felállni egy olyan kormány, amely tartósan irányítani tudja az országot, és elvégzi a szükséges költségvetési korrekciókat.

Azóta Macron elnök 21 hónapon belül az ötödik miniszterelnökét, Sébastien Lecornut jelölte ki, hogy alakítson kormányt. Vasárnap este be is jelentették, hogy négy héttel a kinevezés után felállt a kabinet.

Hétfőn azonban az első kormányülés helyett reggel saját lemondását jelentette be az új miniszterelnök, alig 24 órával kabinetje bemutatása után. Macron elnöknek most döntenie kell, hogy a jelenlegi parlamenti összetétellel szeretne egy új miniszterelnököt kinevezni, vagy előrehozott választásokat ír ki.

Mindezt abban az időszakban kell megtennie, amikor az idei évi költségvetési hiány a duplája lehet az EU által elvárt 3 százaléknak, a GDP-arányos államadósság pedig 115 százalék közelébe emelkedhet év végére.

Ebben a helyzetben a legnagyobb kockázatot a politikai bizonytalanság jelenti, miközben a befektetők bizalma a francia eszközökben folyamatosan csökken.

A politikai bénultság az év végéhez közeledve a 2026-os költségvetés elfogadását tovább húzhatja, és a költségvetési reformokra tovább kell várni, pedig a kötvénybefektetők megnyugtatására pont ez lenne a legjobb orvosság.

Liz Truss intő példája

Egy olyan új kormány létrejöttét, amely nem veszi komolyan a költségvetés rendbetételét, éppen a kötvénypiaci befektetők fenyíthetik meg. Erre jó példa volt Liz Truss kormánya az Egyesült Királyságban 2022-ben, amikor a gazdaságélénkítő fiskális lazítási tervet a kötvénypiaci befektetők kőkeményen „megbüntették”, kevesebb mint két hét alatt 100 bázisponttal emelték a hosszú lejáratú kötvények hozamait.

Ezek után Trussék visszavonták az adócsökkentési terveket, a miniszterelnök pedig 44 nap hivatalban töltött idő után kénytelen volt lemondani.

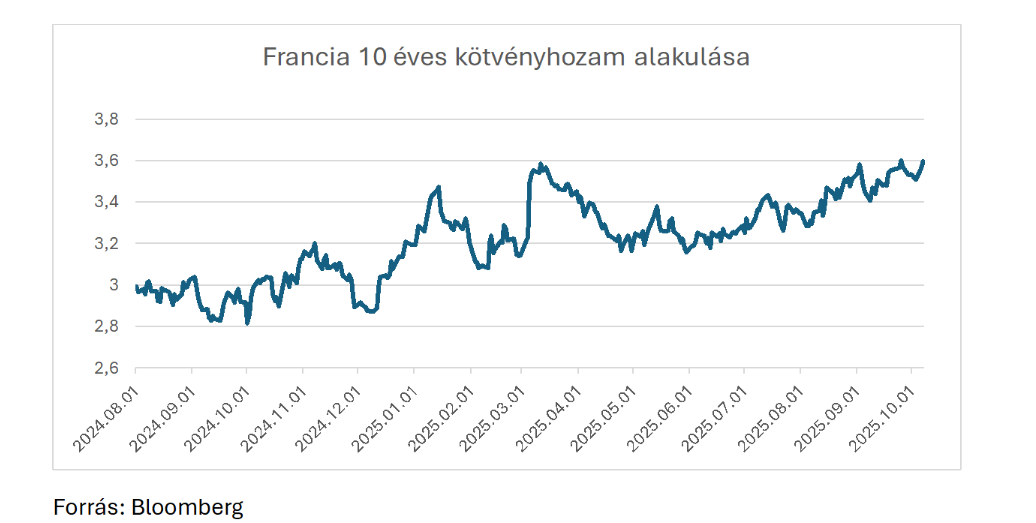

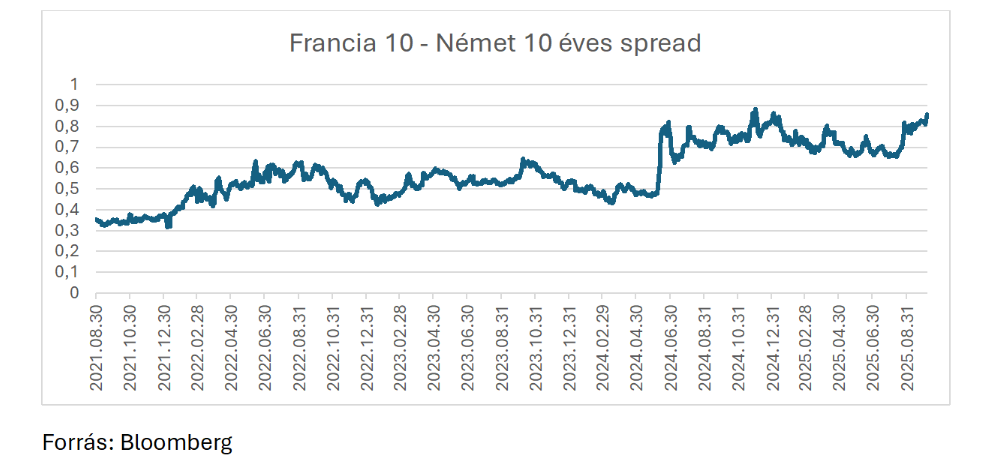

A német–francia kötvénypiaci spread, azaz a német és a francia államkötvények hozamkülönbözete, egyébként már hétfőn is megközelítette éves csúcsát, majdnem 90 bázispontra nőve. A francia 10 éves kötvényhozam elérte a 3,6 százalékot, ezzel túlszárnyalva a hasonló lejáratú olasz kötvények hozamát is.

A francia belpolitikai kockázatok elhúzódása azonban nemcsak a francia gazdaságot lassíthatja, hanem könnyen átgyűrűzhet az eurózóna többi gazdaságára, vagy akár a közös valutára, az euróra is hatással lehet.