Kvantumláz 2025: Ki lesz a „quantum-Nvidia”?

Nemrég a „kvantumelőnyről” – amikor egy kvantumgép gyorsabban vagy jobb minőségben old meg feladatot a legjobb klasszikusnál – újra fellángolt a vita: a Google 2025 októberében olyan fizikai szimulációs eredményt publikált, amely tizenháromezerszer gyorsabb volt a Frontier szuperszámítógépnél. A szakma egy része ugyan szkeptikus, de a trend iránya egyértelmű. Közben a Microsoft az Azure Quantum ökoszisztémát tolja, a Nvidiával pedig gyorsan épül a „kvantumklasszikus” híd. Ezek a „pick-and-shovel” szereplők (felhő, GPU, eszközlánc) a kvantumhoz kapcsolt biztosabb pénzáramlás oldalát jelentik.

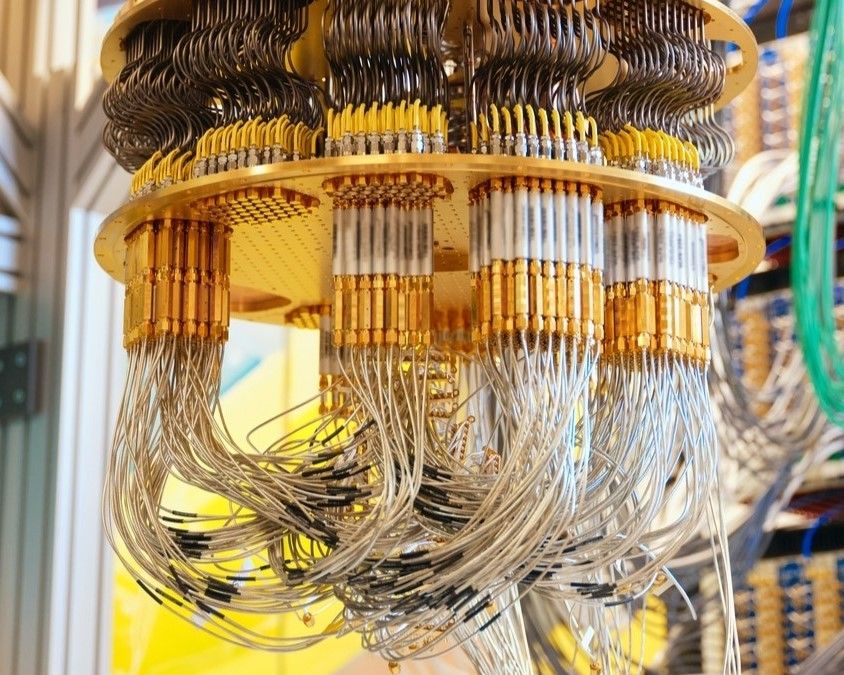

A kvantum-számítástechnika leegyszerűsítve olyan számítási módszer, ahol a klasszikus bitek (0 vagy 1) helyett kvantumbitek, azaz qubitek dolgoznak, amelyek szuperpozícióban „egyszerre” lehetnek 0-k és 1-ek, és egymással összefonódva kollektívan oldanak meg bonyolult optimalizálási, kémiai vagy kriptográfiai feladatokat. A mai gépek többféle technológiával készülnek: csapdázott ionok (IonQ, Quantinuum), szupravezetők (Rigetti, Google/Alphabet), neutrálatomok (QuEra, Pasqal), illetve kvantum-aniling (D-Wave) – ez utóbbi speciális optimalizálási problémákra fókuszál.

A jelen nagy kihívása az alacsony hibaarány és a hibajavítás: ezért fut párhuzamosan a „NISQ” (zajos, korlátozott) korszak gyakorlati kísérletezése és a hibatűrő, logikai qubites jövő felépítése. Az IBM például a 2025-ös útitervében a hibatűréshez szükséges új processzor- és csomagolási megoldásokat vázolta fel, kvantum-HPC együttműködésre optimalizálva.

Tiszta kvantumpapírok vagy infrastruktúra-óriások?

Aki kvantumba fektetne, az előtt két út van: tiszta kvantumpapírok vagy infrastruktúra-óriások kvantumkitettséggel. A tiszta kvantumpapírok tekintetében az IonQ, Rigetti, D-Wave jár a legelőrébb. Itt a sztori 100 százalékban a kvantum, de a bevételek kicsik, a veszteségek nagyok, és az egész finanszírozási pálya kockázatos. Az IonQ például már több mint 20 millió dolláros negyedéves bevételnél jár, és több száz millió dollár készpénzen ül, tehát ennél a cégnél érdemi növekedés látszik, és már most kvantumszolgáltatásból él. A D-Wave és a Rigetti kisebb bevételt produkál, erős technológiai fókusz jellemző rájuk, de sokkal spekulatívabb cégek.

Az infrastruktúra-óriások és a kvantumkitettséggel rendelkezők közül az IBM, a Honeywell (a Quantinuum többségi tulajdonosa), a Microsoft, a Google/Alphabet, az Nvidia jöhet szóba. Itt a kvantum csak egy elem a stratégiai csomagban, de a cég maga masszívan nyereséges, nagy szabad cash flow-val, és nem hal meg akkor sem, ha a kvantum csúszik öt évet. A Honeywell például a Quantinuumon keresztül kvantumban nagyon erős ioncsapdás vonalat visz, de a Honeywell maga is diverzifikált ipari-technológiai konglomerátum.

Az IBM-nél ugyanez a logika: a stabil készpénztermelő core üzlet mellett a kvantum a felértékelődő growth opció. Az IBM nem startup jelleggel építi a kvantumot, hanem ipari méretű infrastruktúraként. A hivatalos ütemtervük az, hogy a kvantumgépet összeházasítják a klasszikus nagyvasukkal (mainframe, GPU, felhő), és ebből csinálnak egy „kvantumcentrikus szuperszámítógép” modellt. Ugyanakkor nem lehet azt mondani, hogy csak az IBM vezet. A Google továbbra is publikál olyan anyagokat, ahol azt állítja, hogy bizonyos fizikai szimulációs feladatokban kvantumfölényük (kvantumelőnyük) van a legerősebb klasszikus szuperszámítógépekkel szemben. A kutatási élvonalban, az IBM és a Google között nagyon szoros a párharc, és hozzájuk zárkózik fel a Microsoft és a Quantinuum.

A konzervatívabb befektetők, akik nem akarják, hogy a portfóliójukat egyetlen pre-revenue sci-fi sztori rángassa, az IBM típusú papírra fognak rámutatni.

Ez a defenzív kvantumsztori:

- kapunk AI-t,

- hibrid cloudot,

- mainframe megújulási ciklust,

- tanácsadói bevételt,

- folyamatos osztalékot,

- és mellé kapunk kvantumot hosszú távra.

Ha viszont kifejezetten az a kérdés, hogy

veszek IBM-et, és ha bejön a kvantum, akkor tízszerez?

Akkor a válasz inkább nem. Erre vannak a tiszta kvantumpapírok. Az IBM mérete miatt, amikor a kvantum végre komolyan termel majd bevételt, az bele fog olvadni egy akkorra is sok tízmilliárd dolláros éves árbevételbe. Ez limitálja a tisztán kvantum miatti felértékelődést. Az IBM tehát inkább arra jó, hogy a kvantum áttörése ne maradjon ki a portfólióból, de ne is ölje meg, ha még évekig nincs valódi ipari kvantumelőny.