A Fed visszacsalogatná a bankokat az amerikai jelzálogpiacra

Az elmúlt években az átlagos amerikaiak olyan nem banki hitelezőknél vettek fel jelzáloghitelt, mint a Rocket vagy a Pennymac, kikerülve a nagy Wall Street-i bankházakat (JPMorgan Chase, Wells Fargo). A Fed célja, hogy visszacsalogassa a bankokat a jelzáloghitel-piacra.

Visszavágják a fedezetet

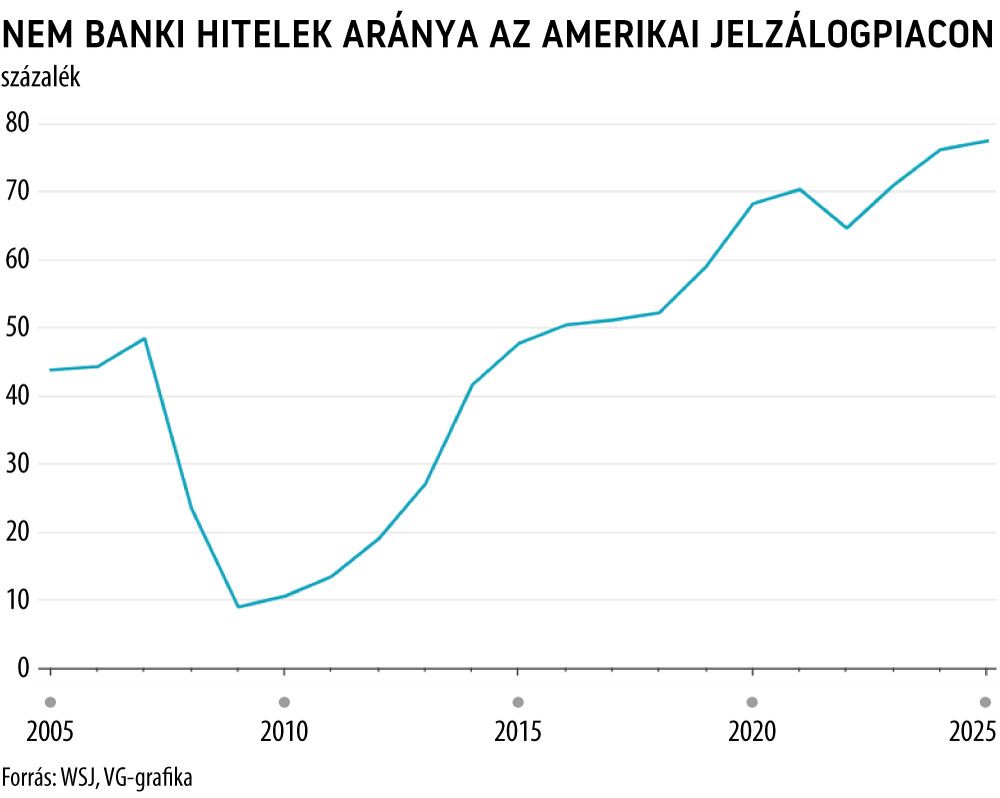

A nagybankok a 2008-as pénzügyi válság után kezdték hanyagolni a jelzálogpiacot, mert az új szabályok jóval magasabb fedezeti szintet követeltek. Amíg 2008-ban a bankok indították a jelzáloghitelek 60 százalékát, és kezelték 95 százalékát, addig 2023-ban ez a két mutató már csak 35 százalék és 45 százalék volt.

Michelle Bowman, a Federal Reserve felügyeleti alelnöke hétfőn egy tervet vázolt:

csökkentenék a jelzáloghitelek indításához és tartásához szükséges banki fedezetet.

A terv forrásokat szabadítana fel a banki mérlegekben a jelzálogüzletág bővítéséhez.

A Fed érvelése: előnyös a banki védőháló

A hagyományos bankoktól eltérően a nem banki jelzáloghitel-társaságok nem rendelkeznek olyan biztonsági hálókkal, mint például a válság idején sürgősségi állami hitelek felvételének lehetősége. A hagyományos bankok diverzifikált vállalkozások, ezért nagyobb pénzügyi párnával rendelkeznek, hogy rugalmasabbak legyenek, amikor a hitelfelvevők nehéz időszakot élnek át.

A világjárvány idején például

a banki szolgáltatóknál a hitelfelvevők nagyobb eséllyel kaptak jelzáloghitel-törlesztési halasztást,

mint a nem banki szolgáltatóknál.

Magasak a kamatok

A jelzáloghitel-kamat továbbra is magas a néhány évvel ezelőttihez képest: most körülbelül 6,1 százalék, ami sok leendő vevő számára megfizethetetlenné teszi az ingatlanvásárlást. A bankok visszatérése a piacra fokozhatja a versenyt, ami idővel díjcsökkenést hozhat.

Jól hangzik a Fed terve, de a szabályozóknak meg kell nyugtatniuk a bankokat, hogy nem lesznek bírságok és ellenőrzések, ha visszatérnek a jelzáloghitel-üzletbe

– mondta Ted Tozer, az Urban Institute munkatársa.