Szeptembertől indul a 3 százalékos lakáshitel: a saját otthon már kevés önerővel is elérhető

A kormányfő a szokásos péntek reggeli reggeli interjújában úgy fogalmazott, hogy a fiataloknak akar a kormány segíteni a háromszázalékos fix kamatozású Otthon Start Programmal.

Szólt arról is, hogy az évértékelőn bemutatott egy tervet arról, mit fog a kormány idén végrehajtani. Mindent, amit vállaltunk az év elején, meg fogjuk csinálni – jelentette ki. Megjegyezte: reménykedtek, hogy béke lesz, de nem lett, így a helyzet nem könnyű.

Orbán Viktor szerdán jelentette be a fiataloknak szóló, kedvezményes lakáshitel-programot, amely 2025 szeptemberétől indul. Az intézkedés célja, hogy minden magyar fiatal esélyt kapjon saját otthon megszerzésére – akár már 10 százalékos önerővel.

Miért fontos most?

A kormányfő a Kossuth rádiós interjújában közölte, hogy az elmúlt években jelentősen emelkedtek az ingatlanárak Magyarországon. Jelenleg a 40 év alattiak mindössze 40 százaléka él saját lakásban, míg a 40 felettieknél ez 80 százalék. A fiataloknak egyre nehezebb első otthonhoz jutni – erre kínál most megoldást a kormány új programja.

A 3 százalékos lakáshitel legfontosabb részletei:

- fix 3 százalék kamat a teljes futamidő alatt,

- legfeljebb 50 millió forint hitelösszeg,

- maximum 25 éves futamidő,

- mindössze 10 százalék önerő szükséges.

A program minden első lakást vagy házat vásárlóra vonatkozik korhatár és lakóhely megkötése nélkül.

Kik vehetik igénybe?

Bárki, aki most tervezi első saját lakása vagy háza megvásárlását – legyen szó budapesti új építésű lakásról vagy vidéki családi házról. A kedvezményes hitel az ország egész területén elérhető lesz.

További elérhető támogatások:

- CSOK Plusz,

- Babaváró hitel,

- 5 százalékos kedvezményes áfa új lakásokra,

- 3 millió forintos otthonfelújítási támogatás,

- munkáltatói lakhatási támogatás,

- nyugdíjpénztári megtakarítás felhasználható lakáscélra.

Ezekkel együtt a 3 százalékos hitelprogram új szintre emelheti a fiatal párok és egyedülállók lehetőségeit.

Mikor indul?

A kedvezményes lakáshitel-program idén szeptembertől lesz elérhető a pénzintézeteknél. A pontos részleteket a kormány a nyár végéig ismerteti.

Miért éri meg most lépni?

A jelenlegi magas piaci kamatok mellett a 3 százalékos fix kamatozású hitel számottevő megtakarítást eredményezhet hosszú távon. Ráadásul a mindössze 10 százalékos önerő sok fiatal számára eddig elérhetetlen lehetőséget nyit meg.

Mit okozhat a lakáspiacon a kormány legújabb bejelentése?

A kormány által bejelentett 3 százalékos kedvezményes hitellel kapcsolatban a Zenga hirdetési portál megnézte, hogy a lakásárakhoz képest hol, mekkora részét érintheti a döntés, és az elmúlt időszak áremelkedésének ellenére hol jelenthet érdemi segítséget a lakásvásárlásban a bejelentett kedvezmény.

Ezek a feltételek a vidéki lakáspiacon a Zenga hirdetési számai alapján a legtöbb ingatlanra teljesülnek, a vármegyeszékhelyek mindegyikében 96 százalék felett van a másfél milliós négyzetméterár alatt kínált lakóingatlanok aránya, de Budapest kerületeinek többségében is széles a kínálat a támogatott hitelre alkalmas lakóingatlanokból.

Azonban a portál azzal nem számolt, hogy nem csak a 1,5 milliós négyzetméterár korlátot kell nézni, hanem a 100 milliós értékkorlátot.

A zenga.hu keresőjében 122930 eladó lakás és ház szerepel, amiből a 100 millió értékhatár alatti ingatlanok száma

A legdrágább kerületeken kívül a legtöbb kerületben szép számmal vannak olyan ingatlanok, amelyek alkalmasak a kedvezményes hitel igénybevételére, és a kínálat legnagyobb része a kistelepüléseinken is 1,5 millió forintos négyzetméterár alatt marad.

Mit jelent a mostani döntés az elsőlakás-vásárlókra nézve?

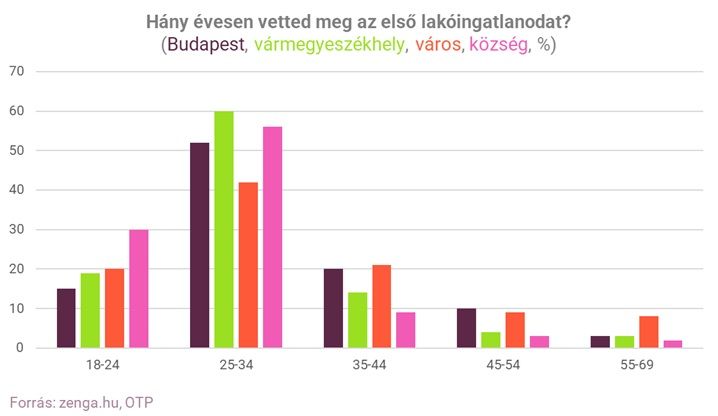

A Zenga és az OTP 2024-ben készült közös reprezentatív kutatása szerint az életkor előrehaladtával nő azok aránya, akik rendelkeznek ingatlanvásárlási tapasztalattal:

- a 25 év alattiak körében ez még csak 16 százalék,

- a 25–34 éves korosztályban 38 százalék,

- a 35–44 éves korosztályban pedig már 60 százalék az aránya az életük során legalább egyszer ingatlant vásárlóknak.

- A legmagasabb érték az 55–69 évesek csoportjában mérhető, akiknek több mint kétharmada (68 százalék) vásárolt már élete során ingatlant.

A kutatás szerint az ingatlanvásárlási tapasztalattal nem rendelkezők fele úgy gondolja, hogy

- soha nem fog ingatlant venni (8 százalék nem vágyik erre, 42 százalék pedig úgy látja, hogy nem lesz erre lehetősége).

- A lemondás a 35 év felettiek körében jellemző igazán, de a 18–24 évesek 16 százaléka és a 25–34 évesek 35 százaléka is úgy látja, hogy nem lesz lehetősége saját ingatlant szerezni.

- A nagyobb településen élők helyzete valamivel nehezebb: a községben élők körében csak 37 százalék gondolja úgy, hogy nem lesz képes saját lakást vásárolni.

Elsősorban az ő helyzetüket javíthatja a most bejelentett intézkedés, amely az elmúlt egy év áremelkedésének tükrében is javíthatja a lakáshoz jutást.

A portálhirdetései alapján ugyanis az első lakást vásárlók körében is kedvelt 40 négyzetméteresnél kisebb budapesti lakások négyzetméterára másfél év alatt 40 százalékot emelkedett.

Milyen hatása lehet egy ilyen döntésnek a lakáspiacra nézve?

Budapesten becslések szerint mintegy 150 ezer lakást adnak bérbe, miközben az évente értékesített lakások száma 30–40 ezer között mozog. Mivel a bérlők nagy része, ha tehetné, feltehetően saját lakásban lakna, ennek alapján jelentős keresletnövekedés várható.

Ami az árakat illeti, kétféle hatás érvényesülhet. Azoknál az ingatlanoknál, amelyeket 1,5 millió forintos négyzetméterár alatt kínálnak, a magasabb kereslet emelheti az árakat, miközben a kicsivel 1,5 millió forint feletti fajlagos árú lakásoknál az eladók vélhetően csökkenteni fognak az áron, mivel ez az árszint lesz a hitelfelvételhez szükséges limit, ami sokak számára lehet a lélektani határ.

Az, hogy a kritériumok közé bekerült az 1,5 millió forintos négyzetméterár, az egyébként is drága Budapesten mérsékelheti a további áremelkedést, de vidéken várhatóan árfelhajtó hatással bírhat.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”